اتاق ایران با انتشار گزارشی وضعیت نظام بانکی را بررسی کرد

کاهش 50 درصدی بازده صاحبان سهام بانک ها طی 3 سال

8 سال پیش ( 1395/2/4 )اتاق بازرگانی ایران با انتشار گزارشی به بررسی وضعیت نظام بانکی کشور پرداخته است. در بخشی از این گزارش آمده است:

متوسط نسبت كفایت سرمایه در بین 15 بانك مورد بررسی از رقم 19درصد در سال 1390 با کاهش 44درصد به عدد 7/10 در پایان سال مالی 1393 رسیده است. با وجود اینكه اغلب بانكهای بزرگ بورسی در طول دو سال گذشته اقدام به افزایش سرمایه کردهاند اما به دلیل اینكه این افزایش سرمایه اغلب از محل تجدید ارزیابی داراییها صورت گرفته، تأثیر قابل توجهی بر افزایش نسبت كفایت سرمایه آنها نداشته است.

از طرف دیگر افزایش حجم مطالبات معوق و در نتیجه افزایش هزینه مطالبات مشكوكالوصول، بالا بودن سود نقدی پرداختی به سپردهگذاران و در نهایت عدم رشد سود انباشته بانكها در عمل باعث شده است نسبت كفایت سرمایه به میزان زیادی کاهش یابد. تعداد بانكهایی كه نسبت كفایت سرمایه آنها در سال 1390 زیر 8درصد بوده است از دو بانك (صادرات و پستبانك) به شش بانك (تجارت، پارسیان، سرمایه، آینده، گردشگری و پست بانك) افزایش یافته است. در پایان سال مالی 1393 كمترین نرخ کفایت سرمایه متعلق به بانك آینده با رقم 2/3درصد و بیشترین آن متعلق به بانک حکمت ایرانیان با نسبت 29درصد بوده است.

نسبتهای مطالبات

بررسی موضوع مطالبات غیرجاری به این دلیل از اهمیت برخوردار است كه افزایش این بخش از تسهیلات بانكها عموماً گردش نقدینگی در بانكها را با چالش مواجه میكند و در نهایت توان بانكها برای پاسخگویی به متقاضیان تسهیلات را تضعیف میکند و از طرف دیگر بعد از مدتی نیز درآمدهای بانك را تحت تأثیر قرار داده و به داراییهایی تبدیل میشوند كه قابلیت درآمدزایی نداشته و به اصطلاح به داراییهای سمی تبدیل میشوند. ضمن اینكه افزایش مطالبات غیرجاری هزینههایی را نیز بر بانكها تحمیل میکنند كه در قالب ذخایر مطالبات مشكوكالوصول به كاهش سودآوری بانك منجر خواهد شد.

نسبت مطالبات غیرجاری در بانکهای مورد بررسی در حال كاهش بوده بهطوری كه نسبت مطالبات معوق از 19/7درصد در سال 1390 با 6واحد درصد به 13/7درصد و در همین فاصله زمانی نسبت مطالبات غیرجاری به سرمایه پایه نیز از 142درصد به 105درصد رسیده است. این نتایج شاید برخلاف تصویری باشد كه براساس تحلیلهای رایج در مورد معضل مطالبات معوق بانکها ارائه میشود اما با در نظر گرفتن برخی از ملاحظلات قابل توجه در این زمینه میتوان دریافت كه این روند شاید تا حدی طبیعی باشد.

نخستین نكته در این زمینه این است كه مطالبات فوق تنها مطالبات بانكهای مورد بررسی از بخش غیردولتی را در برمیگیرد و برای یكسانسازی اطلاعات استخراجی از صورتهای مالی، مطالبات از دولت در این محاسبات وارد نشدهاند. میزان این بخش از مطالبات كه تنها در سرفصل مطالبات از دولت در بانكهای تجارت، ملت، صادرات و پست بانك وجود دارد، در فاصله زمانی مورد بررسی از 59/740 میلیارد ریال در سال 1390 با بیش از 300درصد افزایش به 939/249 میلیارد ریال رسیده است. لحاظ کردن این موضوع در محاسبات نسبت فوق نشان میدهد كه نسبت مطالبات از 23درصد در سال 1390 به 20درصد در سال 1393 كاهش یافته است.

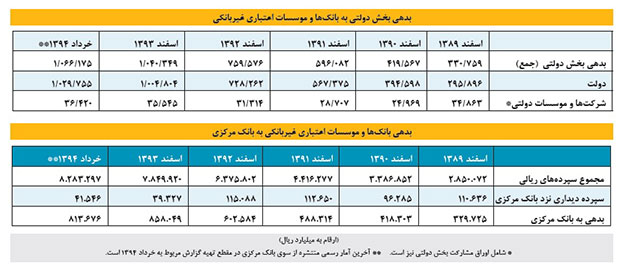

باید بر این نكته تاكید کرد كه یكی از معضلات مهمی كه در طول سالهای اخیر گریبانگیر بسیاری از پیمانكاران بخشخصوصی و همچنین بانكهای بزرگ كشور بوده است مسئله بدهی دولت به آنها است.حجم بدهیهای بخش دولتی (شامل دولت و شركتها و موسسات دولتی) به سیستم بانكی طی سالهای گذشته روند رو به رشدی را تجربه كرده است بهطوری كه در طول چهار سال (از اسفند 1389 تا اسفند 1393) حجم بدهیهای دولت به بیش از سه برابر افزایش یافته است و این امر در واقع نشاندهنده نقشی است كه بانكها همواره بهعنوان خزانه دوم دولت بر عهده داشتهاند. اگر به تناسب همین افزایش بدهی، میزان مطالبات غیرجاری دولت نیز افزایش یافته باشد، میتوان نتیجه گرفت كه تسریع در بازپرداخت بدهیهای دولت به سیستم بانكی میتواند قدرت وامدهی بانکها را به مراتب افزایش دهد.

نكته دوم اینكه در طول سالهای گذشته و به واسطه قوانین بودجه سنواتی و همچنین بخشنامههای بانك مركزی به منظور حمایت از تولید و اشتغال به بانکها اجازه داده شد تا مطالبات غیرجاری خود از اشخاص را برای یك بار و تا پنج سال تقسیط و از سرفصل مطالبات سررسید گذشته و معوق خارج کنند، همین امر باعث شد تا بانكها برخی مطالبات خود را مجدداً به سرفصل مطالبات جاری خود بازگردانند و از این طریق از رشد مطالبات معوق جلوگیری به عمل آمد. البته بدیهی است كه این امر شفافیت صورتهای مالی را كمتر میکند و در این شرایط نمیتوان واقعیات را به درستی استخراج کرد.

نكته سوم اینكه بانكها عموماً و در انتهای سال مالی برای نشان دادن تصویری بهتر از عملكرد خود تلاش میكنند كه قسمتی از مطالبات خود را به صورتهای مختلف از قبیل احیاء و تقسیط و با مذاكره با مشتریان خود از سرفصل مطالبات غیرجاری خارج کرده و هر چند برای مدتی كوتاه در سرفصل تسهیلات جاری نگه دارند چرا كه عموماً بعد از مدتی این مطالبات به علت عدم پایبندی مشتریان به تعهدات خود مجدداً به سرفصل مطالبات غیرجاری برمیگردند.

نكته آخر اینكه به علت رشد بیشتر مانده تسهیلات نسبت به رشد مانده مطالبات (رشد نقدینگی و در نتیجه رشد سپردههای بانكی كه منبع اصلی اعطای تسهیلات جدید است) طبیعی است كه نسبت مطالبات به تسهیلات اندكی رو به كاهش باشد. اما بهرغم كاهش این نسبت، نباید این موضوع را فراموش كرد كه نسبت فوق همچنان و در مقایسه با عرف بانكداری جهانی بسیار بالا ارزیابی میشود. حجم مطالبات غیرجاری بانکهای مورد بررسی (بدون در نظر گرفتن مطالبات از دولت) از 324هزار میلیارد ریال در سال 1390 به 440هزار میلیارد ریال افزایش یافته است.

بنابراین وجود این حجم از مطالبات معوق باعث شده است كه گردش نقدینگی بانكها با مشكل مواجه شده و علاوه بر افزایش ریسك اعتباری، مدیریت نقدینگی بانكها را با چالش مواجه كرده است. از طرف دیگر در صورت عدم حل این معضل به مرور زمان كاهش درآمدهای قابل شناسایی بانكها از این محل باعث كاهش بازده داراییهای بانكها خواهد شد.

نسبت داراییهای درآمدزا

نسبت داراییهای درآمدزا نشان میدهد كه چه سهمی از داراییهای بانك را داراییها تشكیل میدهد كه برای آنها سودهای متعارف شناسایی میشود. داراییهای درآمدزا در اینجا شامل مطالبات از بانكها و موسسات اعتباری، مطالبات از دولت، تسهیلات اعطایی، اوراق مشاركت و سرمایهگذاریها است. هر چه این نسبت بالاتر باشد به این معنی است كه بانك در استفاده از داراییها مناسب بهتر عمل کرده است.

نسبت تسهیلات به داراییها نیز به این دلیل دارای اهمیت است كه بخش عمده داراییهای بانكها را تسهیلات تشكیل میدهد، بنابراین این نسبت نشان میدهد كه بانكها تا چه حد در راستای وظیفه اصلی خود كه همانا تجهیز و تخصیص منابع است گام برمیدارند. نسبت داراییهای درآمدزا در طول دوره مورد بررسی پس از كمی افزایش در نهایت در سال 1393 به سطحی پایینتر از مقادیر ابتدای دوره رسیده است كه این امر به واسطه افزایش داراییهای فاقد بازدهی مانند داراییهای ثابت نظیر املاك و تجهیزات، وثایق تملیكی، اسناد دریافتنی و سایر داراییها است.

نكته قابل تاملی كه میتوان دریافت این است كه زمانی كه نسبت تسهیلات به داراییهای رو به كاهش بوده است نسبت كل داراییهای درآمدزا به داراییها رو به افزایش بوده و بالعكس. این امر بیانگر این است كه در سالهای گذشته و به واسطه حاشیه كم سود تسهیلات اعطایی، تمایل بانكها به افزایش سایر داراییهای درآمدزا مانند سرمایهگذاریها و فعالیت در بازار بینبانکی بیشتر شده و در كل نیز نسبت داراییهای درآمدزا افزایش یافته است، اما این روند در سال گذشته معكوس شده و به واسطه تاكید نهاد سیاستگذار به تأمین مالی اقتصاد از سوی بانكها، نسبت تسهیلات به داراییها افزایش یافته ولی در عین حال سهم داراییهای درآمدزا بهرغم افزایش تسهیلات اعطایی كاهش یافته است كه این امر نشاندهنده سرایت مشكلات ناشی از شرایط كلی کسبوکار در اقتصاد به بانكها و از طریق افزایش در مانده سرمایهگذاری بانكها در املاك و همچنین افزایش در حسابهای دریافتنی و وثایق تملیكی است.

سودآوری

اگرچه موضوع سودآوری بانک را باید در کنار معیار ریسک ارزیابی کرد، اما نباید از نظر دور داشت که میزان سودآوری بانک با توجه به حجم داراییها و همچنین میزان سرمایه به کار رفته در بانک نیز به خودی خود از اهمیت زیادی برخوردار است. بازده داراییها و بازده سرمایه پرکاربردترین نسبتهای مربوط به سودآوری هستند. بازده داراییها (ROA) معیاری از سودآوری و کارآیی بانک در زمینه استفاده از منابع در جهت کسب درآمد است. این نسبت نشان میدهد که به ازای هر واحد از داراییهای بانک چند واحد سود خالص (پس از کسر مالیات) به دست میآید. بازده سرمایه یا حقوق صاحبان سهام (ROE) نیز معیار مستقیمی از بازده سهامداران است.

در طول دوره مورد بررسی بازده داراییها و بازده حقوق صاحبان سهام هر کدام تقریبا با کاهش 50 درصدی روبهرو بودهاند که البته این موضوع نشان از کاهش سودآوری بانکها دارد. از لحاظ مقایسهای وضعیت شاخصهای سودآوری در بانکهای خصوصی کوچک مقیاستر بهتر از بانکهای تازه خصوصی شده است. علت این موضوع هم شبکه بسیار گسترده و بعضا ناکارآمد شعب این دسته از بانکها است که هزینههای بسیار سنگینی را بر دسته دوم از بانکهای مورد بررسی تحمیل کرده است.

بررسیها نشان میدهد که بنابر دلایلی که در ادامه خواهد آمد، بانکها از حیث کسب سود و درآمد در سالهای اخیر با وضعیت نامساعدی روبهرو بودهاند، بهطوریکه در سال 1393 برای اولین بار دو بانک از بانکهای مورد بررسی (آینده و پست بانک) صورتهای مالی خود را با شناسایی زیان افشا کردهاند.

افزایش قیمت تمامشده جذب منابع در بانکها (نرخ سود سپرده)

در سال 1393 بهطور متوسط 74درصد از کل داراییهای بانکهای مورد بررسی را داراییهای درآمدزا تشکیل داده و از طرف دیگر 72درصد از داراییهای درآمدزا نیز به تسهیلات اعطایی (جاری و غیرجاری) اختصاص دارد. بنابراین نقش درآمدهای ناشی از سود تسهیلات اعطایی در تامین درآمدهای بانکها حائز اهمیت است (در سال 1393 تقریبا 65درصد از کل درآمدهای بانکهای مورد بررسی از محل درآمد ناشی از سود تسهیلات اعطایی بوده است) و به عبارت دیگر وابستگی بانکها به سود تسهیلات اعطایی بسیار بالا ارزیابی میشود.

بیشتر بانکهای فعال در کشور به علت نقش قابل توجه بانکداری سنتی (جذب سپرده و اعطای تسهیلات) تا حد زیادی با این معضل مواجه هستند که متناسب با آن بانکها نیز تلاش زیادی برای جذب منابع بیشتر (حتی با اعمال نرخهای سود بالاتر) میکنند. به عبارت دیگر تمرکز بالا بر این نوع کسبوکار سنتی در بانکها باعث نیاز روزافزون آنها به جذب هرچه بیشتر سپرده شده است.

در حال حاضر كه نرخ سود سپرده و در نتيجه قيمت تمام شده پول براي بانكها افزايش يافته است، به خودي خود بخش زيادي از درآمدهاي ناشي از تسهيلات بابت پرداخت سود سپرده سپردهگذاران اختصاص يافته و به اين ترتيب سهم بانكها از سود مشاع بيش از هر زمان ديگر كاهش يافته است.

بنابراين تمامي درآمدهاي ناشي از تسهيلات بابت پرداخت سود سپردهگذاران تخصيص يافته و بانكها براي دستيابي به اهداف سودآوري خود ناگزير به تامين درآمدهاي خود از محل ساير داراييها (مانند سرمايهگذاريها) و ارائه خدمات كارمزدي شدهاند. در سال 1393 تقريبا 76درصد از كل هزينههاي بانكهاي مورد مطالعه را هزينه سود سپرده پرداختي تشكيل ميداده در حالي كه اين نسبت در سال 1390 معادل 63درصد بوده است و اين امر در كنار افزايش سهم سپردههاي سرمايهگذاري به كل سپردههاي بانكي، لزوم توجه به كاهش منطقي نرخ سود سپرده به منظور تامين اهداف سودآوري بانكها و در نتيجه كمك به ثبات سيستم مالي و اقتصادي كشور را بيش از پيش گوشزد ميكند.

مشكلات مربوط به وضعيت نقدينگي بانكها و در واقع افزايش ريسك نقدينگي آنها، بانكمحور بودن اقتصاد و در نتيجه تقاضاي فزاينده براي دريافت تسهيلات، الزام برخي از بانكها به پرداخت تسهيلات تكليفي، فعاليت گسترده موسسات پولي و اعتباري غيرمجاز، قفل شدن بخشي از منابع بانكها در بازار املاك، بازپرداخت اصل اوراق مشاركت دولتي از محل منابع بانكها، معضل افزايش روزافزون مطالبات معوق سيستم بانكي، همگي از مسائل بنياديني هستند كه آزادي عمل بانكها در كاهش نرخ سود سپرده را محدود كرده است. اين موضوع به علت حجم بالاي مطالبات معوق سيستم بانكي در بلندمدت قابل ادامه نيست و بانكها بايد براي جبران آن به افزايش ساير منابع درآمدي خود از قبيل درآمدهاي كارمزدي روي آورند.

نقدینگی

مسئله مديريت نقدينگي در بانكها يكي از موضوعات بسيار مهمي است كه بانكها در صورت عدم توجه به آن ممكن است در برابر وقوع شرايط نامساعد پيش روي فعاليت خود نتوانند به نحو مناسبي عمل کرده و متحمل زيانهاي شديدي شوند. ناتواني در مديريت نقدينگي در هر صورت زيانهايي را بر بانكها تحميل میکند، بهگونهاي كه وجود نقدينگي مازاد و عدم استفاده بهينه از آن به معناي افزايش هزينه فرصت عدم استفاده از منابع بانك بوده و از طرف ديگر كمبود نقدينگي بانكها به استقراض از بانك مركزي و در نتيجه افزايش جرايم پرداختي منجر خواهد شد.

در شرايط فعلي مديريت نقدينگي در برخي از بانكها به دليل افزايش حجم مطالبات معوق از يك سو و فشار ناشي از تقاضاي تسهيلات از سوي ديگر با چالش روبهرو شده است. همين امر باعث افزايش اضافه برداشت بانكها از بانك مركزي شده و در نتيجه به واسطه افزايش جرايم مربوطه، سودآوري آنها نيز با كاهش روبهرو شده است.

در شرايط فعلي يكي از معضلات سيستم بانكي افزايش بدهي بانكها به بانك مركزي بوده كه در نتيجه به افزايش ريسك نقدينگي بانكها نيز منجر شده است. عدم رشد بالاي سپردهها به دليل كاهش نرخ رشد نقدينگي و همچنين عدم بازگشت به موقع تسهيلات پرداختي سيستم بانكي و مخصوصا تسهيلات اعطايي به دولت از مهمترين دلايل تشديد اين روند در سالهاي گذشته بوده است.

ميزان بدهي بانكها (سيستم بانكي) به بانك مركزي در طول سه سال گذشته 75/1 برابر شده در حالی که مانده سپرده دیداری بانكها نزد بانك مركزي به يكسوم كاهش يافته است و اين امر به نوعي نشان دهنده افزايش تنگناي نقدينگي بانكها در سالهاي اخير است.

بنابراين بانكها همواره براي مقابله با مشكلات ناشي از كمبود نقدينگي از قبيل عدم توان پاسخگويي به موقع به تقاضاي تسهيلاتي مشتريان يا تامين نقدينگي در برابر خروج احتمالي سپردهها بايد نسبت مناسبي از نقدينگي را در حسابهاي خود نگه دارند. اين ميزان نقدينگي كاملا به تجربه عملكردي بانكها و تركيب مشتريان آنها از حيث ماندگاري در بانك بستگي داشته و در عين حال تابع شرايط محيطي و فضاي رقابتي بين بانكها نيز هست.

در طول سالهاي اخير با وجود افزايش شرايط رقابتي در بين بانكها و مخصوصا توسعه فعاليت موسسات پولي غيرمجاز، متوسط داراييهاي نقد به كل سپردهها به سطحي پايينتر از ابتداي دوره مورد بررسي رسيده و اين به معناي تضعيف توان بانكها در برابر بروز شرايط بحراني است (داراييهاي نقد شامل موجودي نقد، مطالبات از بانكها و موسسات اعتباري و همچنين اوراق مشاركت است).

افزايش نسبت فوق اگرچه بيانگر افزايش توان بانكها در برابر خروج احتمالي سپردههاي فرار است اما بايد به اين نكته اشاره کرد كه بهبود اين نسبت بيش از آنكه ناشي از افزايش داراييهاي نقد بانكها باشد از كاهش سپردههاي ديداري آنها نشات ميگيرد. به عبارت ديگر يكي از ويژگيهاي اصلي نقدينگي بانكها در طول سالهاي گذشته كاهش سهم سپردههاي ديداري (سپردههاي فرار) و افزايش سهم سپردههاي سرمايهگذاري يا به عبارت ديگر افزايش سهم سپردههاي گرانقيمت از سپردههاي بانكي است كه اين امر از دو جهت قابل بررسي است؛ يكي تمايل سپردهگذاران به افزايش سپردهگذاري در بانكها با توجه به بازده بالاتر آن نسبت به ساير داراييهاي مالي و ديگري تشديد رقابت بين بانكها در جذب سپرده با استفاده از ابزار نرخ سود بانكي است كه اين پديده نيز دلايل متعددي داشته و در راس همه آنها ميتوان به فعاليت موسسات پولي و اعتباري غيرمجاز اشاره كرد.

بنابر اظهارات مقامات رسمي بيش از 20 درصد از گردشهاي پولي و حجم نقدينگي در اين موسسات جريان دارد. اين موسسات به واسطه اينكه از ضوابط بانك مركزي پيروي نكرده و بنابراين براي سپردههاي جذب شده نيز ذخاير قانوني لازم را نزد بانك مركزي نگهداري نميكنند بنابراین از هزينه پول پايينتري نسبت به سيستم بانكي قانوني و رايج كشور برخوردار بوده و از طريق افزايش نرخ سود سپردههاي خود، جذابيت بيشتري براي سپردهگذاران ايجاد كرده اند. به عنوان مثال پرداخت نرخ 20 درصدي سود به سپرده يكساله با لحاظ سپردههاي قانوني و ساير ذخاير، هزينه جذب منابع قابل دسترس براي سيستم بانكي را به 23درصد افزايش ميدهد كه با لحاظ ساير هزينههاي عملياتي بانك، نرخ مذكور بيش از اين نيز افزايش خواهد يافت.

بنابراين پرداخت سود در اين مؤسسات به ميزان 23درصد تقريبا همان هزينهاي را به آنها تحميل ميكند كه پرداخت سود 20درصدي در بانكها. بنابراين در شرايط موجود تمايل سپردهگذاران به سپردهگذاري در اين مؤسسات بيشتر خواهد بود.

افتتاح سپردههاي بلندمدت (بيش از يك سال) در گذشته كه عموما نرخهاي بالايي نيز دارند در كنار سهم قابلتوجه آنها در تأمين منابع بانكي، باعث شده است كه قيمت تمام شده پول در سيستم بانكي افزايش يابد كه البته اين امر به افزايش تعهدات بلندمدت بانكها نيز دامن زده است. يعني بخشي از سپردههاي بانكها از نوع سپردههاي بلندمدت چندساله هستند كه با كاهش نرخ سود بانكي نيز نرخ آنها كاهش نمييابد و تا پايان سررسيد آنها، بانكها بايد نرخ سود مورد توافق پيشين را به سپردهگذاران مذكور پرداخت کنند. بنابراين حتي در صورت كاهش نرخ سود سپردهها به نظر ميرسد كه كاهش نرخ سود تسهيلات كه هدف نهايي آن كاهش هزينه تامین مالي بنگاههاي اقتصادي است به راحتي امكانپذير نشود.

برچسب ها :

اخبار امروز

اقتصاد کلان

لینک کوتاه صفحه :

www.forsatnet.ir/u/siUu764P

به اشتراک گذاری در شبکه های اجتماعی :

نظرات :

قیمت های روز

پیشنهاد سردبیر

آخرین مطالب

زمینه سازی برای آزاد کردن قیمت خودرو با آخرین پیش فروش ایران خودرو

آخرین قیمت طلا و سکه در بازار / 12 شهریور 1403

RIT؛ ارائه دهنده خدمات در حوزه اختراعات و نوآوری

دولت به دنبال راهی برای تثبیت قیمت خودرو در بازار

جدیدترین قیمت خودرو های داخلی و مونتاژی در بازار / 11 شهریور 1403

علت سیخ شدن ابرو بعد از کاشت چیست؟

بهترین سایت های خرید ممبر تلگرام

قیمت طلا و سکه امروز در بازار افزایشی شد

دردسرهای فروش آنلاین خدمات

نبود رقابت و تعرفه بالای واردات دلیل افزایش قیمت خودرو

معرفی بهترین وب سایت خرید عطرهای اورجینال ایرانی و خارجی

افت و خیز قیمت خودرو های داخلی و مونتاژی در بازار

افزایش نیافتن قیمت خودرو به نفع مردم نیست

قیمت دلار و یورو بانکی / 11 شهریور 1403

پیش بینی قیمت طلا و سکه در بازار امروز 11 شهریور

محبوب ترین ها

- رازهای موفقیت اپل

- مدیریت کارمندان تازه وارد؛ چالشی برای مدیران

- معمای بازاریابی برای محصولات دیجیتال

- مزایای تبلیغات محیطی در عصر دیجیتال

- تغییر و تحولات صنعت بازاریابی در سال 2023

- پرفروش ترین فیلم های سال 2023

- بازاریابی درونگرا (Inbound Marketing) چیست؟

- تعامل با مشتری در عصر دیجیتال: راهنمایی کاربردی

- چطور تبدیل به تولیدکننده محتوا شویم؟

- راهنمای قیمت گذاری دوره آموزش آنلاین

- درآمدزایی از پادکست؛ از افسانه تا واقعیت!

- اصول برندینگ برای فروشگاه های زنجیره ای

- شرکت های کوچک تر باید مدیریت ریسک را بپذیرند

- چگونه از سلامت روان کارکنان جدید حمایت کنیم

- هوش مصنوعی چطور مدیریت سئو را راحت می کند؟

وبگردی

آزمایشگاه تجهیزات اعلام حریق آریاکخرید فالوورقیمت ورق گالوانیزهخرید از چینخرید فالوور فیکدوره رایگان Network+MEXCتبلیغات در گوگلآموزش آرایشگریقصه صوتیریل جرثقیلخرید لایک اینستاگرامواردات و صادرات تجارتگرامخرید آیفون 15 پرو مکستجارتخانه آراد برندینگورمی کمپوستچاپ فوری کاتالوگ حرفه ای و ارزانقیمت تیرآهن امروزکمک به خیریهماشین ظرفشویی بوشخدمات خم و برش و لیزر فلزاتتعمیرگاه فیکس تکنیکصندلی پلاستیکیرمان عاشقانهگیفت کارت استیم اوکراینسریال ازازیلتور سنگاپورلوازم یدکی تویوتاقرص لاغری پلاتیندانلود رایگان از شاتراستوکخرید اقساطی آیفون 13 با تخفیف ویژهخرید سی پی کالاف دیوتی موبایلخرید کتاب استخدامیخدمات پرداخت ارزی نوین پرداختتخت خواب دو نفرهگالری مانتوریفرال مارکتینگ چیست؟محاسبه قیمت طلا

سرویس های فرصت امروز

بیشتر بدانید

تبلیغات

- تبلیغات بنری : 09031706847 (واتس آپ)

- رپرتاژ و بک لینک: 09945612833

كلیه حقوق مادی و معنوی این سایت محفوظ است و هرگونه بهره برداری غیرتجاری از مطالب و تصاویر با ذكر نام و لینک منبع، آزاد است. © 1393/2014