مفهوم ارزش برای سرمایهگذاران و فعالان بازار سرمایه اهمیت ویژهای دارد. هدف از ورود به بازار سرمایه حداکثر کردن ارزش دارایی است. برای تعیین ارزش سهام یک شرکت روشهای مختلفی وجود دارد که با توجه به نوع شرکت هرکدام از این روشها اهمیت و کاربرد خاص خود را دارند. برخی از روشهای تعیین ارزش بر پایه سودآوری شرکت و برخی دیگر بر داراییهای شرکت تأکید دارند.روشهای ارزش اسمی، ارزش تصفیه سهام، ارزش دفتری و ارزش خالص داراییها از جمله روشهایی است که براساس داراییهای شرکت تعیین و محاسبه میشوند.

در این مقاله تلاش بر آن است تا مفهوم و روش محاسبه ارزش خالص داراییها(Net Asset Value) بیان شود. ارزش خالص داراییها که به آن ناو سهم گفته میشود از طریق فرمول زیر قابل محاسبه است: ارزش خالص داراییها = (ارزش بازار داراییها – بدهی ها) / تعداد سهام شرکت ، به دلیل آنکه قیمت سهام در هر روز تغییر میکند به جای استفاده از رقم داراییها در ترازنامه، باید بهصورت مداوم ارزش دارایی شرکت محاسبه شود.

از لحاظ حسابداری محاسبه ناو هر سهم آسان است، زیرا در حسابداری حقوق صاحبان سهام معادل ارزش خالص داراییهای یک شرکت است. اما مسئله اصلی در برآورد تحلیلی NAV این است که این رقم نمیتواند انعکاس مناسبی از خالص ارزش داراییهای شرکت ارائه دهد که علت آن نیز به برخی محدودیتهای ترازنامه باز میگردد. در واقع در ترازنامه شرکتهای سرمایهگذاری، ارزش داراییها به بهای تمام شده گزارش میشوند، درحالیکه بین ارزش روز این داراییها و مبلغ دفتری آنها تفاوت وجود دارد.»

ناو سهم معیار مناسبی برای تعیین ارزش شرکتهای سرمایهگذاری است، زیرا داراییهای شرکتهای سرمایهگذاری اغلب در اوراق بهادار سرمایهگذاری میشود. از این رو بهترین روش برای تعیین ارزش یک شرکت سرمایهگذاری محاسبه ناو آن در هر مقطع زمانی است. برای شرکتهای سرمایهگذاری که فعال هستند و هرروز خریدوفروش سهام انجام میدهند محاسبه ناو شرکت هر روزه، در پایان ساعت اداری انجام میپذیرد.

شرکتهای سرمایهگذاری به سه دسته تقسیم میشوند:

1)صندوقهای سرمایهگذاری مشترک: سهام این صندوقها بهطور مستقیم از صندوق یا کارگزار صندوق خریداری میشود و امکان واگذاری آن در یک بازار دست دوم وجود ندارد. قیمتی که سرمایهگذار برای هر سهم صندوق میپردازد برابر با ارزش خالص دارایی سهام به علاوه هزینه کارمزد است.

سهام این صندوقها قابل بازخرید است و ارزش آن هنگام فروش به همین صورت محاسبه میشود. ارزش خالص دارایی این صندوقها براساس بهای تمام شده تاریخی و با استفاده از اطلاعات آخرین ترازنامه موجود در زمان عرضه آن قابل محاسبه است.

2)صندوقهای با بنیان بسته: این صندوقها همانطور که از اسم آن مشخص است سرمایه ثابتی دارند و به جای بازخرید سهام خود امکان دادوستد آن را در یک بازار دست دوم فراهم میکند. این صندوقها تنها در زمان عرضه اولیه عرضه میشوند و پس از عرضه اول بر پایه نیروهای عرضه و تقاضا قیمت میگیرند که ممکن است بیشتر یا کمتر از ارزش خالص دارایی هر سهم باشد.

معمولا درصد بالایی از این صندوقها را اوراق با قدرت نقدشوندگی پایین تشکیل میدهد. در این صندوقها هرچند نیروی بازار تعیینکننده ارزش است اما با محاسبه ناو سهام شرکت میتوان به ارزنده بودن یا نبودن سهم پی برد. اگر قیمت تعیین شده در بازار کمتر از ناو محاسبه شده باشد یعنی سهم کمتر از ارزش ذاتی خود قیمت شده است و ارزنده است. محاسبه ناو این شرکتها در پایان هر روز میتواند فرصتهای سرمایهگذاری را شناسایی کند.

3)یونیت تراست: یونیت تراستها برخی از ویژگیهای گروه اول و برخی از مشخصات گروه دوم را دارا هستند. این گروه به ارزش خالص دارایی قیمتگذاری میشوند و تنها در عرضه اولیه عرضه میشوند.یونیت تراستها معمولاً برای مدتی محدود و با اهداف خاصی تشکیل میشوند و بیشتر شامل اوراق مشارکت میباشند.

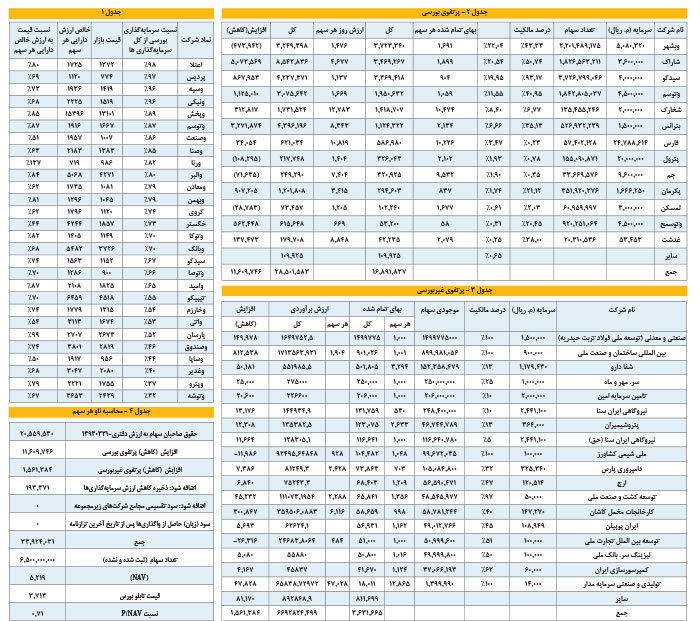

این صندوقها پرتفوی خود را زیاد تغییر نمیدهند که این امر موجب میشود ناو سهم در فواصل زمانی بیشتری نسبت به صندوقهای با بنیان بسته محاسبه شوند. در ذیل به محاسبه ناو شرکت «سرمایهگذاری توسعه ملی (وبانک)» در تاریخ 94/08/03 پرداخته شده است تا با یک مثال واقعی توضیحات بالا قابل درک و استفاده باشد.

جدول1 نمایهای از ناو شرکتهای سرمایهگذاری و هلدینگهای بورس تهران همراه با قیمت روز و نسبت قیمت به ناو را برای هفته منتهی به 940813 نمایش میدهد: نکاتی که باید در زمان محاسبه ناو هر سهم مدنظر قرار داد:

-فعالیت برخی از شرکتهای سرمایهگذاری تنها به سرمایهگذاری در اوراق بهادار ختم نمیشود و فعالیتهای خدماتی و تولیدی نیز دارند که محاسبه ناو هر سهم اینگونه شرکتها امکانپذیر و علمی نیست.

-اغلب شرکتهای سرمایهگذاری به مدیریت و کنترل دیگر شرکتها نیز میپردازند که باید ارزش کرسی هیاتمدیره شرکتهای سرمایهپذیر مدنظر قرار گیرد و این عمل محاسبه ناو هر سهم را مشکل میکند.

-اکثر شرکتها یک پرتفوی غیربورسی نیز دارند که بهدلیل مشکل بودن کشف قیمت به روز شده دارایی آن پرتفویها، محاسبه ناو هر سهم کمی دشوار است. در محاسبه ناو هر سهم فرض بر آن است که شرکت موردنظر بهجز اوراق بهادار دارایی بااهمیت دیگری ندارد.

- شرکتهای سرمایهگذاری بورسی ایران از نوع سرمایه ثابت هستند. از این رو طبق عرف و مقررات غالب کشورها چنین شرکتهایی الزامی به محاسبه و ارائه ناو هر سهم ندارند.موارد بالا موجب ایجاد نارساییهایی در تعیین ناو شرکتها است.

کارشناسی ارشد مدیریت مالی دانشگاه تهران