نرخ ارز در 30 ساله اخیر همواره روند افزایشی را تجربه کرده و این روزها هم خبر صعود ادامهدار آن مورد توجه قرار گرفتهاست. نرخ ارز در دولت جدید همواره بهعنوان یکی از فاکتورهای موردتوجه در کنار نرخ حاملهای انرژی و نرخ بهره حضور داشته است و ابهامات آن قطعا تاثیرات خاص خود را بر بازار خواهد گذاشت. انتظار افزایش نرخ ارز به طور گستردهای وجود دارد و علتهای گوناگونی برای آن یاد میشود مثل افزایش تقاضا از طریق صادرات، تامین کسری بودجه و.... اما آنچه مهم است اینکه تغییرات نرخ ارز از طرق مختلف، مستقیم و غیرمستقیم در بازار سرمایه نمود داشته و بر صنایع بورسی اثر خواهد داشت.

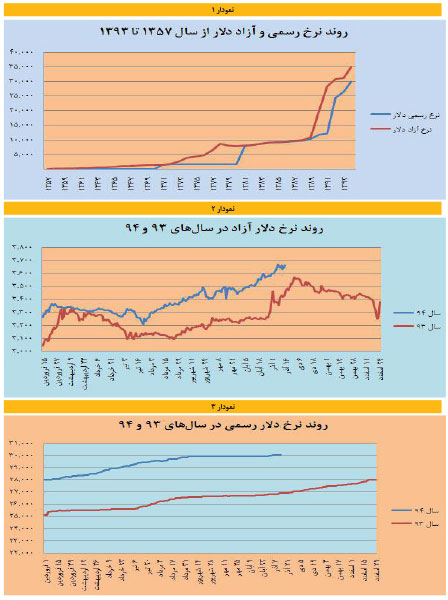

در ابتدا قبل از بررسی تاثیرات نرخ ارز بهتر است به روند رشد قیمت دلار و نرخ ارز رسمی و آزاد از گذشته تاکنون بپردازیم. نرخ رسمی ارز از سال 1357 تا سال گذشته از 70 به 30093 ریال و نرخ آزاد از 100 به 36000 ریال رشد داشته است. این روند رشدی در نمودار1 آورده شده است. در سال 57 با توجه به وقوع انقلاب اسلامی، وجود التهابات سیاسی و به دنبال آن وقوع حمله خارجی، نخستین افزایش نرخ ارز با رشدی 42 درصدی از 70 ریال به 100 ریال رخ داد.

اما در مقابل نرخ رسمی دلار در این سال مبلغ 70 ریال باقی ماند. در سالهای 58 و 59 نیز نرخ دلار در بازار آزاد با رشد 40 درصدی به 200 ریال رسید و از سال 59 به بعد شیب این افزایش نرخ کاهش یافت. بهطوری که در سال 67 نرخ دلار با کاهش 3درصدی روبهرو شد، از جمله دلایل این کاهش میتوان به نزدیک شدن پایان جنگ و در نتیجه بهبود درآمدهای نفتی و کاهش تقاضا برای ارز در این سال اشاره کرد.

در سال 68 و 69 نرخ ارز در بازار آزاد مجددا رشدی حدود 20 درصد را تجربه کرد و در سال 70 شیب این رشد دوباره کاهش یافت؛ به نحوی که در این سال قیمت دلار در بازار آزاد با رشدی یک درصدی نسبت به سال قبل به رقم 1420 ریال رسیدو این در حالی بود که نرخ رسمی دلار 60 ریال بود. با توجه به این شکاف قابل توجه بین نرخ رسمی و آزاد، در سال 71 نرخ تعیین شده برای دلار توسط بانک مرکزی افزایش یافته و به 1450 ریال رسید.

با شدت یافتن روند افزایشی تورم، نرخ ارز شروع به افزایش کرد که در سال 74 قیمت دلار در بازار آزاد با رشدی چشمگیر به 4030 ریال رسید. البته تورم نیز در این بازه وضعیت مشابهی داشت که از جهشی بیسابقه در قیمتهای داخلی در این دوره خبر میداد. در سال 80، نرخ ارز رسمی 1750 ریال و در بازار آزاد 7920 ریال بود و این شکاف موجود در سیستم ارزی، سیاستگذاران پولی را بر این داشت که به تعدیل نرخ ارز غیررسمی بپردازند، از این رو در سال 81 بانک مرکزی اقدام به افزایش نرخ ارز رسمی به 7950 ریال کرد.

در دهه 80 رشد نرخ ارز در بازار آزاد و رسمی رشدی مشابه داشت. در سال 90، همزمان با تشدید زمزمههای مبنی بر محدودشدن درآمدهای نفتی، نرخ ارز در بازار آزاد مجددا با رشد قابلتوجه 80درصدی مواجه شد. این رشد قیمت در سال 91 هم ادامه داشت؛ در این سال دامنه نوسانات نرخ ارز بسیار زیاد بود، به طوری که در این سال قیمت دلار به 40،000ریال نیز رسید ولی در نهایت رقم 28359 ریال را در این سال برای خود ثبت کرد.

از سال 91 به بعد نیز مجددا نرخ دلار در بازار آزاد رشد متعادلی داشته است. همچنین روند رشد دلار رسمی و آزاد در دو سال گذشته در نمودارهای2 و 3 آورده شده است. مشاهده میشود که هر دو نرخ آزاد و رسمی، در سال 94 نسبت به سال 93 افزایش داشته و با شیب ملایم این روند ادامه پیدا کرده است. کی از ابهامات در تاثیرگذاریهای نرخ ارز در روند صعودی، بحث تکنرخیشدن آن است، چرا که این امر میتواند در برخی صنایع مثل صنعت پتروشیمی تاثیرات معکوس (نامطلوب) داشته باشد، چراکه فاصله نرخ ارز مبادلهای و آزاد در قسمت بهایتمامشده و فروش مبحث مهم سودآوری آنهاست و چنانچه مواد اولیه با نرخ مبادلهای تامین نشود با مشکلات جدی دست و پنجه نرم خواهند کرد.

اینکه آیا تک نرخیشدن روی خواهد داد یا خیر مستلزم ایجاد بسترهای لازم است. در طول سالهای گذشته بحث تکنرخی شدن ارز در کشور مانند ابتدای دهههای 70 و 80 مطرح شد؛ این مسئله که معمولا به شکل افزایش نرخ رسمی ارز بوده بیشتر از آنکه به ثبات قیمتی بینجامد موجب بالارفتن بهای تمامشده و نیاز به افزایش قیمت در محصولات شرکتهای واردکننده شد که همین امر شرایط تورمی بیشتری ایجاد کرد و اهداف دولت در این زمینه را آن طور که باید و شاید تامین نکرد.

یکی دیگر از عوامل تاثیرگذار در نرخ ارز، بورس ارزی است که این روزها خیلی از آن صحبت به میان میآید، در حقیقت لازم است یادآوری کنیم که انگیزه اصلی ایجاد بازارهای مشتقه که بازار آتی ارز نیز جزئی از آنهاست، پوشش ریسک است. قطعا یکی از مشکلات سرمایهگذاران خارجی در بازار ایران نبود روشی برای کنترل نرخ ارز بوده و تلاش مدیران در حوزه ایجاد بازار فیوچرز ارز در راستای حل این مشکل دیرینه است.

فعالان اصلی این بازار دولت و شرکتهای صادراتی در سمت عرضه و در طرف خریدار سرمایهگذاران خارجی و شرکتهای وارداتی هستند. طبیعتا ایجاد بورسی نوین با کارکردهای متفاوت زمانبر و نیازمند زیرساختهای مربوطه است. اینکه بورس ارزی چه پیامدهایی خواهد داشت و آیا منجر به صعود بیشتر نرخ ارز خواهد شد یا خیر، تا مشخصشدن جزییات و ساختار دقیقتر با ابهام روبهرو است.

اما برای بررسی تغییر نرخ ارز از چند جنبه صنایع مورد توجهند؛ اینکه افزایش بهای تمامشده کالا چقدر با نرخ ارز همبستگی دارد و اینکه همین امر در مورد فروش چگونه خواهد بود؟ بحثهای غیرعملیاتی شرکت چگونه متاثر خواهند شد؟ اینکه بهعنوان مثال بدهیهای ارزی شرکت دستخوش چه تغییراتی خواهند شد و ... . (گفتنی است در بررسی تغییرات سودآوری، برخی صنایع مانند پالایشگاهی و کانههای فلزی به علت پتانسیل کمتر نسبت به سایر صنایع و شرایط بازارهای جهانی مورد مطالعه قرار نگرفتهاند.)

نخستین صنعتی که توجه به افزایش نرخ ارز داشته و مستقیما متاثر خواهد شد صنعت پتروشیمی است، چراکه همانطور که گفتیم از یک طرف مواد اولیه آنها با نرخ مبادلهای تامین میشود و از طرف دیگر محصولات با نرخ آزاد فروخته میشوند. شرکتهای پتروشیمی نه تنها با ابهام نرخ ارز روبهرو هستند بلکه نرخ خوراک هم بر این پیچیدگیها تاثیر خواهد گذاشت هرچند به نظر میرسد دولت جدید به دنبال افزایش نرخ حاملهای انرژی است اما مسئله تکنرخیشدن نرخ ارز و بسترسازیهای لازم در آن حوزه همچنان از سوالات تحلیلگران است.

اگر فرض بر صرف افزایش نرخ در حوزه فروش باشد این شرکتها منتفع خواهند شد (سناریو اول) اما در تقابل چنانچه این مسئله با تکنرخیشدن همراه باشد (سناریو دوم) میتواند منجر به کاهش سود آنها شود. این امر بهعنوان مثال در پتروشیمی شازند به سبب وابستگی شدید به نرخ خوراک مایع (نفتا) به قدری به چشم میآید که سود به ازای هر سهم سال95 شرکت با فرض در نظر گرفتن نرخها و مقدار فروش کنونی در سناریوی اول نسبت به سود کنونی 10 درصد رشد مثبت و در سناریوی دوم نزدیک به 40 درصد رشد منفی را تجربه خواهد کرد.

بنابراین اینکه افزایش تحت چه سناریویی اتفاق بیفتد بازه سود را متفاوت خواهد کرد. از دیگر صنایع مورد توجه صنعت حملونقل است. اثر تغییرات نرخ ارزی در این صنعت از جهات مختلف حائز اهمیت است، از سویی تعرفه خدمات بندری و دریایی وجود دارد که توسط سازمان بنادر و دریانوردی تعیینشده و عمدتا بر حسب دلار عنوان میشود مانند شرکت تایدواتر خاورمیانه که صعود 10درصدی ارز میتواند منجر به افزایشی حدود 10درصد در سود شرکت شود و از سوی دیگر، نرخ تسعیر مطالبات و بدهی ارزی شرکتهای حملونقلی میتواند دستخوش تغییر شود که شرکتی مانند کشتیرانی جمهوری اسلامی از این دست است.

شاید در گروه خودرو و قطعهسازی تغییرات نرخ ارز به شکل مستقیم و محسوس مانند موارد قبلی حس نشود، چرا که در این گروه تامین مواد اولیه و فروش عمدتا داخلی است. در قسمت بهای تمامشده با توجه به اینکه قسمت عمده مربوط به مواد بوده و تامین خارجی درصد کمی را تشکیل میدهد مشاهده میشود قریب به اتفاق، کمتر از 20درصد بهای تمامشده متاثر از نرخ ارز بوده و شاید بتوان گفت تورم و افزایش نرخ فروش که پیشتر راجع به آن صحبت شد، بیشتر از نرخ تامین مواد، تعیینکننده باشد.

از این گروه بهعنوان مثال شرکت ایرانخودرو است که در نخستین پیشبینی خود حدود 13 درصد افزایش نرخ را برای خودروهای پژو و سمند متصور شده بود و عدم تحقق این مسئله به مقدار قابل توجهی سود شرکت را مورد تهدید قرار میدهد. مبحث افزایش نرخ فروش نیز با تصمیمگیریهای شورای رقابت میتواند به شکل محسوسی بر سودآوری این شرکتها موثر بیفتد که خود چالشبرانگیز است.

در گروه دارو با توجه به اینکه شرکتهای بورسی در این حوزه درصدهای متفاوتی تامین خارجی دارند نسبت تاثیرپذیری متفاوت خواهد بود به طور میانگین حدود نیمی از هزینه بهای تمامشده بهصورت خارجی تامین میشود که با نرخ مبادلهای است و با ایجاد تغییرات نرخ ارزی افزایشی، کاهش سود این گروه مشاهده خواهد شد. حفظ میزان سود در این گروه نیز مرهون کسب اجازه افزایش قیمت محصولات است که از سوی سازمان دارووغذا در جلسات پیوسته مورد بررسی قرار میگیرد.

در گروه عرضه برق، گاز، بخار و آب گرم، شرکتها از جنبههای مختلف به مسئله مطروحه نگاه میکنند.شرکت تولید برق عسلویه مپنا از یک سو در قسمت فروش به علت وجود فاکتور نرخ ارز در ضریب تعدیل نرخ فروش، منتفع و از سوی دیگر به سبب دریافت وام ارزی در قسمت هزینههای غیرعملیاتی، متضرر میشود. درآمد شرکت پتروشیمی مبین نیز غیراز قسمت کارمزدی به طور مستقیم تحت تاثیر نرخ ارز است و با افزایش در این حوزه این شرکت منتفع خواهد شد.

در گروه شرکتهای سیمانی از آنجا که عمدتا فروش بهصورت ریالی و نه ارزی است شاید بتوان گفت تاثیر اندکی در این حوزه خواهند پذیرفت. این گروه مشابه گروه خودرویی بیشتر با تورم احتمالی و امکان افزایش نرخ توسط انجمن صنفی سیمان دست و پنجه نرم خواهد کرد. هرچند مسئله افزایش هزینه انرژی از چالشهای دیگر در این صنعت است.

گروه بانک و بیمه نیز شاید تاثیر قابلتوجهی در این حوزه نپذیرد، چراکه کمریسکترین گروه در این حوزه به شمار میرود هرچند نرخ تسعیر حسابهای ارزی بانکها حائز اهمیت است اما شاید این تاثیر در مقایسه با صنایعی که در قبل مطرح شد با اهمیت تلقی نشود.همچنین میتوان گفت افزایش نرخ ارز در شرکتهای بیمهای به علت عدم وجود تبادلات قابلتوجه با شرکتهای خارجی تقریبا بیتاثیر است.

با وجود آنکه در شرایط کنونی صحبت از ورود شرکتهای خارجی به این حوزه بهخصوص در قسمت بیمه اتکایی مطرح میشود اما این امر بحثبرانگیز و مستلزم گذشت زمان است و تاثیرات صعودی ارز را حداقل در آیندهای نزدیک منعکس نخواهد کرد. در انتها فارغ از پیامدهای کلان اقتصادی صعود نرخ ارز، نگارندگان آیندهای همراه با رشد برای بازار سرمایه متصور هستند، چرا که ایجاد زیرساختهای تکنرخیشدن ارز هم نیز چندان سهل و کوتاهمدت به نظر نمیرسد.

کارشناسان بازار سرمایه