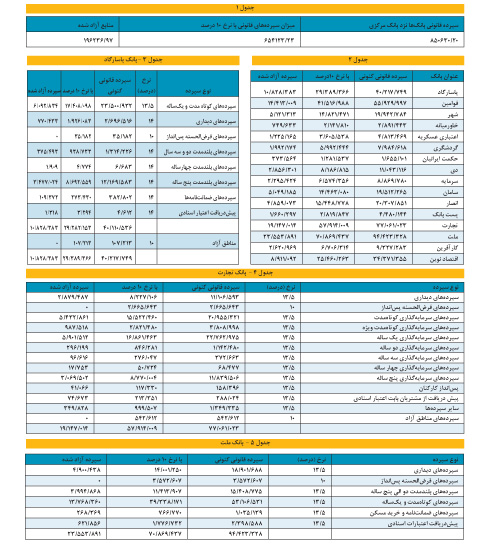

رونمایی از بسته سیاستی دولت برای خروج اقتصاد کشور از رکود، گمانههای مختلفی را در مورد میزان سپرده قانونی بانکها به وجود آورده و ارقام مختلفی در این باره اعلام شده است. در این باره شرکت نوآوران امین با انتشار آماری به تجزیه و تحلیل آمارها و دادههای بانکها و سپردههای آنها در نزد بانک مرکزی پرداخته است. این دادهها به شرح ذیل است: (جدول1) جدول شماره 1 در ستون اول آمار حجم سپردههای قانونی براساس گزارشهای بانک مرکزی را ارائه داده است (ارقام جدول به میلیارد ریال است). آمار فوق براساس آخرین آمار در دسترس از حجم سپردههای قانونی در انتهای سال 93 است.

به دلیل رکود بورس در سالجاری و هدایت سرمایهها به بخش بانکی این رقم به احتمال زیاد افزایش داشته است که به دلیل نبود آمار قابل استناد نیست. با آمار انتهایی سال 93 حجم سپردههای قانونی درصورتیکه این نرخ به 10درصد کاهش پیدا کند حدود65هزار و 412 میلیارد تومان خواهد شد که حدود 19هزار و 623 میلیارد تومان منابع در تمام شبکه بانکی کشور آزاد شده که رقم قابل توجهی است. (جدول2)

جدول شماره 2 حجم آخرین سپردههای قانونی بانکها براساس صورتهای مالی سال 93 را نشان میدهد. در ستونهای بعدی میزان منابع آزاد شده بانکها نمایش داده شده که نشان از افزایش قدرت بالای بانکهای کلیدی کشور برای ارائه تسهیلات دارد. بانک ملت و تجارت بیشترین میزان آزادسازی منابع را خواهند داشت. رتبههای بعدی بانکهای قوامین و پاسارگاد و اقتصادنوین خواهند بود. (جدول3)

بـانـک پـاسـارگـاد دارای حجم بالای سپرده در بخش کوتاهمدت و یکساله و پنج ساله است که منابع آزاد شده از این طرح میتواند هم برای تأمین مالی بلندمدت و هم کوتاهمدت طرحها استفاده شود. (جدول 4) بانک تجارت نیز از بانکهای تجاری کلیدی است که به تأمین مالی صنایع مختلف میپردازد. آزادسازی حدود هزار و 900 میلیارد تومان از سپردههای قانونی رقم قابل توجهی است که میتواند وضعیت بانک و هم وضعیت صنایع مختلف را بهبود بخشد.(جدول 5)

کاهش نرخ سپرده لازم اما ناکافی بود

یکی از مهمترین دغدغههایی که در بدنه دولت وجود دارد این است که با آزادسازی این داراییها چه اتفاقات تورمی در اقتصاد کشور ایجاد میشود و آیا این میزان دارایی میتواند منجر به ایجاد رونق اقتصادی در کشور شود؟ سیروس کرمی، کارشناس اقتصادی در گفتوگو با «فرصت امروز» در این باره گفت: کاهش نرخ سود سپرده قانونی از 13 به 10 درصد اتفاق مهمی را در جهت تقویت منابع بانکها رقم میزند اما این اتفاق به این معنی نیست که نظام بانکی از چالش مهم کمبود منابع عبور میکند.

وی افزود: نظام بانکی در بخش منابع بانکی با دو چالش مهم بدهی دولت به بانکها و معوقات بانکی روبهرو است. این دو چالش نظام بانکی را زمینگیر کرده و از هرگونه تأثیرگذاری مثبت بر بخشهای مولد اقتصادی دور نگه داشته است. این کارشناس اقتصادی تأکید کرد: کاهش نرخ سپرده قانونی میتواند قدرت تسهیلات دهی بانکها را افزایش دهد و در شرایطی که بانکها حتی از پرداخت سادهترین تسهیلات عاجز هستند، آنها را در این زمینه تقویت کند اما در زمینه عبور از بحران باید گفت نظام بانکی همچنان با مشکلات عمیقی سروکار دارد.

کرمی اظهار کرد: دولت اگر میخواهد تحولی را در نظام بانکی به وجود بیاورد باید بدهی نظام بانکی را بپردازد. من انتظار داشتم در این بسته حداقل پرداخت بخش کوچکی از بدهیهای دولت به نظام بانکی دیده شود اما دولت این انتظار را برآورده نکرد. دلیل این کار این است که دولت با کمبود منابع روبهرو است و قادر نیست بدهیهایش را بدهد.وی ادامه داد: به دلیل بانک محور بودن اقتصاد کشور، دولت اگر میخواهد اقتصاد را زنده نگه دارد باید کاری کند تا قلب اقتصاد بتپد. دولت باید فکری به حال بدهیهایش کند تا بانکها بتوانند با وظیفهشان در تأمین سرمایه بنگاههای اقتصادی عمل کنند.

این کارشناس اقتصادی با اشاره به برنامه دولت برای کاهش نرخ سود بانکی گفت: کاهش نرخ سود بانکی در شرایطی که بانک مرکزی نمیتواند موسسات مالی و اعتباری غیرمجاز را کنترل کند تأثیری بر بخش واقعی اقتصاد ندارد. کاهش نرخ سود بانکی میتواند نقدینگی را از بانکها بیرون بکشد اما معنی آن این نیست که همه پولها به بخش واقعی اقتصاد میروند، بلکه بخش مهمی از این پولها راهی موسسات مالی و اعتباری غیرمجاز میشوند و به این ترتیب مهمترین نتیجه کاهش نرخ سود در چنین شرایطی سودآوری برای این موسسات است. وی تأکید کرد: دولت باید در بسته سیاستی خود به برخورد و ساماندهی موسسات مالی و اعتباری غیرمجاز توجه ویژهای میکرد.