پتروشیمی خارک و همچنان گاز 8 سنت در بودجه!

8 سال پیش ( 1394/9/10 )

پدیدآورنده : الهه ظفری

مجتمع پتروشیمی خارک در جزیره خارک واقع است. این جزیره با بافتی مرجانی همچون کاسه سنگپشت، از شمال غربی خلیج فارس سر از آب بیرون آورده است. جزیره خارک به واسطه موقعیت و عمق مناسب دریایی، مکان مناسبی برای صدور نفت و محصولات پتروشیمی بهحساب میآید و از این جهت از اهمیت والایی برخوردار است.از نظر مصرف خوراک؛ این پتروشیمی در بین مصرفکنندگان متان و گاز طبیعی دستهبندی میشود و عمدهترین مزیت این شرکت به دریافت خوراک گاز ترش ارزان در جزیره خارک مربوط میشود که این شرکت را در مقایسه با واحدهای مشابه مصرفکننده گاز شیرین در موقعیت مزیت نسبی قرار داده است.

این شرکت بهرغم قدمت زیاد و فرسودگی بخشهایی از مجتمع، در حال حاضر بیش از ظرفیت اسمی خود تولید میکند و امکان افزایش تناژ تولید بهطور کلی تا قبل از بهرهبرداری از طرح توسعه جدید برای شرکت امکانپذیر نخواهد بود.در دسته بندیهای صنعت پتروشیمی، پتروشیمی خارک در بخش تولیدکنندگان متانول قرار میگیرد، اما باید در نظر داشت که این شرکت علاوه بر متانول محصولات مهم دیگری از جمله پروپان، بوتان (LPG) و پنتان و گوگرد نیز جز سبد تولیدی خود دارد.

در نتیجه با در نظر گرفتن فعالیت این شرکت در ظرفیت کامل در سالهای اخیر، تغییرات قیمت متانول در بازارهای داخلی و خارجی و نوسانات نرخ گاز و خوراک تاثیرگذارترین عوامل بر سودآوری پتروشیمی خارک است.

تولید و فروش

تولید شرکت در صددرصد ظرفیت قابل دسترس است. از این جهت افزایش مقداری تولید تنها با بهرهبرداری از خطوط تولیدی جدید امکانپذیر است. براساس صورتهای مالی ارائه شده توسط شرک نسبت فروش به تولید شرکت در سالهای گذشته و همچنین در پیشبینی سال 1394یک به یک (99درصد از محصول تولیدی به فروش رسیده است) بوده است.

از نظر مبلغ فروش متانول با 50 درصد، بوتان با 20درصد و پروپان با 17درصد، به ترتیب سه محصول اول شرکت میباشند. نرخ فروش محصولات براساس نرخهای جهانی تعیین هستند که لازم به ذکر است قیمت تمامی محصولات بهجز متانول براساس FOB خیلخ چین و برای متانول CFR محاسبه میشود. بازار فروش محصولات شرکت تماما خارجی بوده و تسعیر دلار آن با نرخ آزاد صورت میگیرد.

در خصوص بودجه شرکت، با در نظر گرفتن گزارش سهماهه و نرخهای در حال حاضر محصولات، شرکت خوشبینانه با تصور رشد قیمتها صورتهای مالی خود را ارائه کرده است در صورتی که نرخ محصولات در حال حاضر از پیشبینی شرکت پایینتر است. از طرف دیگر نرخ محصولات شرکت همبستگی قابل توجهی با قیمت نفت خام دارد، از این رو با توجه به پیشبینیهای جهانی که برای قیمت نفت رشد خاصی در نظر گرفته نمیشود و قیمت هماکنون آن شاید بهترین قیمت ممکن باشد، رشد قیمت محصولات شرکت دور از انتظار است.

بهای تمام شده

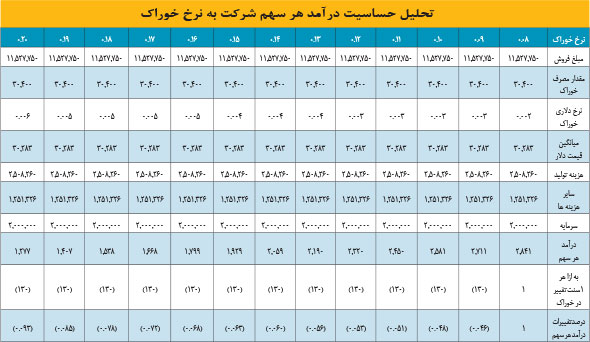

خوراک مصرفی پتروشیمی خارک گاز ترش است که 60درصد از کل گاز دریافتی آن را تشکیل میدهد. 40درصد باقی گاز دریافتی بهعنوان سوخت مصرفی در سربار تولید جای میگیرد. در بهای تمام شده شرکت مواد حدودا 52 درصد و سربار 45درصد از وزن مبلغی را به خود اختصاص داده است. براساس پیشبینی، صورت مالی شرکت برای سال 1394 نرخ خوراک 8 سنت و نرخ سوخت 5 سنت در نظر گرفته شده است.

همه اینها در حالی است که (شرکت نفت فلات قاره) برای سال گذشته، بهای هر مترمکعب گاز ترش (خوراک) را به طور علیالحساب مبلغ 16.61 سنت محاسبه کرده است و این صورت حساب سه ماه بعد از بستن صورتهای مالی سال 1393 به دست شرکت رسیده است. از طرفی در حال حاضر نرخ گاز طبیعی براساس گزارشهای حاصله تاکنون 13 سنت برآورد میشود و سال گذشته نیز شرکت نرخ خوراک خود را 13 سنت لحاظ کرده است.

همه توضیحات بالا برای گاز طبیعی است در صورتی که گاز ترش عموما گرانتر از گاز طبیعی است، به همین دلیل در صورتی که گاز طبیعی 13 سنت قیمتگذاری شود گاز ترش با اختلافی در حدود 3 سنت باید گرانتر در نظر گرفته شود اما در صورتهای مالی شرکت نرخ خوراک 8 سنت صرفا به دلیل نامشخص بودن وضعیت قیمتگذاری نرخ خوراک در نظر گرفته و به قول معروف به نظر میرسد از آب گلآلود ماهی گرفته است!

درآمد هر سهم

شرکت با توجه به مطالب ارائه شده در بالا برای پایان سال 1394، مبلغ 2.902 ریال به ازا هر سهم پیشبینی کرده است. با توجه به قیمت محصولات در بازارهای جهانی و همچنین نرخ خوراک انتظاری، این رقم بالا به نظر میرسد. در صورتی که نرخهای در حال حاضر بازار را برای فروش محصولات و نرخ خوراک 13 سنتی نظر عمومی کارشناسان و قیمتهای دلاری آزاد برای فروش و دلار مبادلهای برای تامین خوراک را لحاظ کنیم متاسفانه شاهد افت مبلغ درآمد هر سهم شرکت در حدود 1202 ریال خواهیم بود.

در صورتی که تمامی مفروضات شرکت را برابر با پیشبینی خود آن در نظر بگیریم و تنها نرخ خوراک را 13 سنت و نرخ دلار را برابر با قیمت روز قرار دهیم درآمد هر سهم شرکت معادل 2190 ریال برآورد میشود. در مجموع به نظر میرسد شرکت تا پایان سال جاری تعدیل منفی گزارش کند و مهمترین عامل آن نیز مربوط به تغییر نرخ غیرواقعی و بسیار خوشبینانه 8 سنت برای خوراک گاز در صورتهای مالی شرکت است.

کارشناس و تحلیلگر بازار سرمایه

برچسب ها :

گزارش اختصاصی

بورس و مدیریت سهام

لینک کوتاه صفحه :

www.forsatnet.ir/u/MNipxsIw

به اشتراک گذاری در شبکه های اجتماعی :

نظرات :

قیمت های روز

پیشنهاد سردبیر

آخرین مطالب

پیش بینی قیمت خودرو در هفته پیش رو

عقب نشینی قیمت طلا امروز در معاملات بازار جهانی

آخرین قیمت طلا و سکه در بازار / 4 مرداد 1403

جدیدترین قیمت خودرو در بازار / 4 مرداد 1403

روند نزولی قیمت طلا و افزایش سکه در بازار

کاهش 40 درصدی قیمت خودرو های وارداتی جدید در بازار

قیمت طلا و سکه در معاملات قبل از ظهر بازار

بایدها و نبایدهای تشکیل تیم فروش ایده آل

ورق بازار و قیمت خودرو برگشت

همکاری رگولاتورهای آمریکا و اروپا در زمینه هوش مصنوعی

قیمت دلار و یورو بانکی / 4 مرداد 1403

مجوز افزایش قیمت خودرو بزرگترین خودروساز صادر شد

کاهش قیمت طلا امروز در معاملات بازار جهانی

آخرین قیمت طلا و سکه در بازار / 3 مرداد 1403

تکنیک جستجو عکس در شاتراستوک و فری پیک + 10 سایت همزمان

محبوب ترین ها

- رازهای موفقیت اپل

- مدیریت کارمندان تازه وارد؛ چالشی برای مدیران

- معمای بازاریابی برای محصولات دیجیتال

- مزایای تبلیغات محیطی در عصر دیجیتال

- تغییر و تحولات صنعت بازاریابی در سال 2023

- پرفروش ترین فیلم های سال 2023

- بازاریابی درونگرا (Inbound Marketing) چیست؟

- تعامل با مشتری در عصر دیجیتال: راهنمایی کاربردی

- چطور تبدیل به تولیدکننده محتوا شویم؟

- راهنمای قیمت گذاری دوره آموزش آنلاین

- درآمدزایی از پادکست؛ از افسانه تا واقعیت!

- اصول برندینگ برای فروشگاه های زنجیره ای

- شرکت های کوچک تر باید مدیریت ریسک را بپذیرند

- چگونه از سلامت روان کارکنان جدید حمایت کنیم

- هوش مصنوعی چطور مدیریت سئو را راحت می کند؟

وبگردی

آزمایشگاه تجهیزات اعلام حریق آریاکخرید فالوورقیمت ورق گالوانیزهخرید از چیندوره مذاکره استاد احمد محمدیخرید فالوور فیکدوره رایگان Network+MEXCتبلیغات در گوگلآموزش آرایشگریقصه صوتیریل جرثقیلخرید لایک اینستاگرامواردات و صادرات تجارتگرامخرید آیفون 15 پرو مکستجارتخانه آراد برندینگخرید قسطیاپن ورک پرمیت کاناداتعمیر گیربکس اتوماتیک در مازندرانورمی کمپوستچاپ فوری کاتالوگ حرفه ای و ارزانقیمت تیرآهن امروزمیز تلویزیونتعمیر گیربکس اتوماتیکتخت خواب دو نفرهخدمات پرداخت ارزی نوین پرداختدندانپزشکی سعادت آبادتور استانبولنرمافزار حسابداری رایگانتور استانبولتور اماراتکولر گازی جنرال گلدکولر گازی ایوولیچک صیادیخرید نهال گردوکمک به خیریهماشین ظرفشویی بوشخدمات خم و برش و لیزر فلزاتتعمیرگاه فیکس تکنیکصندلی پلاستیکیرمان عاشقانهگیفت کارت استیم اوکراینسریال ازازیلتور سنگاپورلوازم یدکی تویوتاقرص لاغری پلاتیندانلود رایگان از شاتراستوکخرید اقساطی آیفون 13 با تخفیف ویژه

سرویس های فرصت امروز

بیشتر بدانید

تبلیغات

- واتساپ : 09031706847

- ایمیل : ghadimi@gmail.com

كلیه حقوق مادی و معنوی این سایت محفوظ است و هرگونه بهره برداری غیرتجاری از مطالب و تصاویر با ذكر نام و لینک منبع، آزاد است. © 1393/2014