با وجود رکود بازار مسکن و پروژههای عمرانی تداوم مییابد / عملکرد همسان فخوز در گزارش 6 ماهه

9 سال پیش ( 1394/9/2 )

پدیدآورنده : علیرضا روحانی

با رسیدن به فصل پاییز و گذشتن نیمی از سال، شرکتهای بورسی نیز طبق قانون موظف به ارائه گزارش شش ماهه و اطلاعرسانی در خصوص نحوه عملکرد خود در نیمه ابتدایی سال هستند. اطلاعاتی که به نظر میرسد میتواند میزان عملکرد شرکت در شش ماه باقی مانده را تا حدودی مشخص کند.شرکتهای فعال در صنعت فلزات اساسی نیز همچون دیگر شرکتها گزارشهای شش ماهه خود را ارائه کردهاند که براساس اطلاعات اظهار شده توسط آنها عملکردشان در نیمه اول سال یا در اصطلاح «میزان پوشش بودجه پیشبینی شده» آنها مشخص شده است که در جدول1 میزان سود پیشبینی شده برای سال 1394 و عملکرد آنها در شش ماهه ابتدای سال جاری و میزان پوشش مشخص شده است:

همانطور که در جدول 1 مشخص شده، شرکتهای فولاد خوزستان با نماد فخوز، فولاد مبارکه با نماد فولاد و ذوبآهن اصفهان با نماد ذوب به ترتیب با 84، 74 و 70درصد تحقق پیشبینی سالانه خود، بهترین عملکرد را کسب کردهاند، هرچند شرکت ذوبآهن اصفهان سودی را شناسایی نکرده و تنها توانسته زیان خود را کاهش دهد. البته نمیتوان از تحقق 64درصدی شرکت فولاد آلیاژی ایران نیز چشمپوشی کرد.

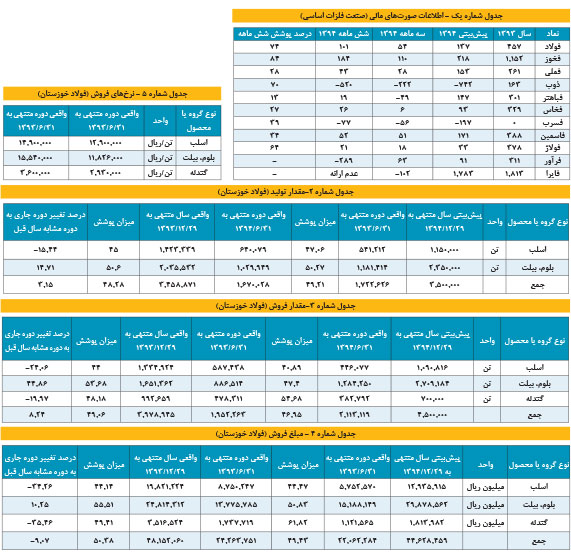

با بررسی صورتهای ارائه شده توسط شرکت فولاد خوزستان میتوان دلیل چنین عملکرد و تحقق سود پیشبینی شدهای را در پوشش 79درصدی خالص سایر درآمدهای عملیاتی دانست و همچنین تحقق 69درصد از کل خالص درآمدهای متفرقه که برای سال 94 پیشبینی شده نیز در این امر تاثیرگذار بوده است. البته از آمار تولید و فروش این شرکت نیز نباید غافل شد که اطلاعات تولید و فروش نماد فخوز در جداول شماره 2 تا 5 نمایش داده شده است:

همانطور که جداول 2 تا 5 نشان میدهند مقدار تولیدات شرکت (جدول شماره 2) با توجه مقدار پیشبینی شده، پوشش نسبتا مناسبی داشتهاند که این عملکرد در سال گذشته نیز در شش ماه ابتدایی به همین شکل بوده است اما بهصورت جزئیتر در محصول اسلب با کاهش 15درصدی مواجه شده است اما در محصول بلوم، بیلت با بیش از 14درصد افزایش جبران شده و در مجموع نیز 3درصد نسبت به شش ماهه ابتدایی سال گذشته افزایش تولید داشته است.

در جدول شماره 3 نیز مقدار فروش شرکت نمایش داده شده است که با توجه به شرایط بد اقتصاد جهانی این میزان پوشش مطلوب بهنظر میرسد اما همانطور که در جدول نشان داده شده نسبت به شش ماهه ابتدایی سال گذشته میزان فروش اسلب و گندله کاهش داشته اما شرکت توانسته محصول بلوم بیلت خود را با افزایش 44درصدی نسبت به شش ماهه ابتدایی سال گذشته به فروش برساند.

همچنین در جدول شماره 4 که مبلغ فروش در آن منعکس شده فولاد خوزستان توانسته به میزان قابل قبولی پیشبینیهای خود را تحقق بخشد البته در مقایسه میزان پوشش پیشبینی شش ماهه سال گذشته در محصولات اسلب و گندله با کاهش و بلوم، بیلت با افزایش روبهرو شده است که علت این امر نیز به دلیل کاهش 20درصدی نرخهای فروش داخلی و جهانی بوده است که در جدول شماره 5 این نرخها نمایش داده شده است البته بهای تمام شده کالای فروش رفته شرکت نیز به میزان 13درصد کاهش داشته که عمدتا ناشی از کاهش نرخ خرید مواد اولیه است.

با توجه به صورتهای مالی و عملکرد و پوشش 6 ماهه شرکت و همچنین عملکرد شرکت در شش ماهه دوم سالهای 93 و 92 که به ترتیب 35 و 36درصد سود محقق کردهاند و با توجه به رکود حاکم بر بازار ساختوساز مسکن که بر فروش شرکتهای فولادی تاثیر بسزایی دارد و همچنین کاهش پروژههای عمرانی دولت، بهنظر میرسد شرکت در شش ماهه دوم نیز همچون سالهای گذشته عمل کند.

کارشناس بازار سرمایه

برچسب ها :

یادداشت اختصاصی

بورس و مدیریت سهام

لینک کوتاه صفحه :

www.forsatnet.ir/u/eD3OStM1

به اشتراک گذاری در شبکه های اجتماعی :

نظرات :

قیمت های روز

پیشنهاد سردبیر

آخرین مطالب

قیمت خودرو های داخلی چهارشنبه ۱۰ اردیبهشت ۱۴۰۴

قیمت طلا ۱۸ عیار امروز چهارشنبه ۱۰ اردیبهشت

قیمت دلار آزاد ۱۰ اردیبهشت ۱۴۰۴ / رشد قیمت دلار در ابتدای معاملات

سئو بدون دانش و بودجه: راهنمایی برای کسب و کارهای کوچک

قیمت خودرو و بازار در سردرگمی و بلاتکلیفی

قیمت خودرو و بازار در انتظار تثبیت قیمت دلار

قیمت طلا و سکه در بازار از تب و تاب افزایش افتاد

قیمت خودرو مسیر خود را از نوسانات نرخ ارز جدا کرد

قیمت دلار و یورو صرافی / 10 اردیبهشت 1404

پیش بینی قیمت طلا و سکه امروز چهارشنبه ۱۰ اردیبهشت ۱۴۰۴

قیمت خودرو امروز 10 اردیبهشت 1404 اعلام شد

قیمت دلار آمریکا در روز چهارشنبه ۱۴۰۴/۲/۱۰ در بازار آزاد

بررسی کامل قابلیت تی کشی جارو رباتیک

شماره 2689 روزنامه فرصت امروز

قیمت طلا و سکه در آخرین معاملات بازار / 9 اردیبهشت 1404

محبوب ترین ها

- رازهای موفقیت اپل

- مدیریت کارمندان تازه وارد؛ چالشی برای مدیران

- معمای بازاریابی برای محصولات دیجیتال

- مزایای تبلیغات محیطی در عصر دیجیتال

- تغییر و تحولات صنعت بازاریابی در سال 2023

- پرفروش ترین فیلم های سال 2023

- بازاریابی درونگرا (Inbound Marketing) چیست؟

- تعامل با مشتری در عصر دیجیتال: راهنمایی کاربردی

- چطور تبدیل به تولیدکننده محتوا شویم؟

- راهنمای قیمت گذاری دوره آموزش آنلاین

- درآمدزایی از پادکست؛ از افسانه تا واقعیت!

- اصول برندینگ برای فروشگاه های زنجیره ای

- شرکت های کوچک تر باید مدیریت ریسک را بپذیرند

- چگونه از سلامت روان کارکنان جدید حمایت کنیم

- هوش مصنوعی چطور مدیریت سئو را راحت می کند؟

وبگردی

سفارش سئو سایتلوازم یدکی تویوتاتولید کننده پالت پلاستیکیirspeedyیاراپلاس پلتفرم تبلیغات در تلگرام و اینستاگرامضد یخ پارس سهندمشاور مالیاتیمشاوره منابع انسانیتخت خوابخرید PS5خرید سی پی کالاف دیوتی موبایلواردات از چیناکستریم VXخرید از چینخرید جم فری فایرتخت خواب دو نفرهویزای استارتاپ فنلاندکابینت و کمد دیواری اقساطیپالت پلاستیکیکارگاه مادر و کودکتاسیس کلینیک زیباییچوب پلاستماشین ظرفشویی بوشکوچینگ چیستهارد باکسدستگاه برش لیزرقیمت طلای آبشدهکامیونت فورسموزبلاگقرص لاغریقیمت امروز لوله گلخانهخرید بلیط هواپیما

سرویس های فرصت امروز

بیشتر بدانید

تبلیغات

- تبلیغات بنری : 09031706847 (واتس آپ)

- رپرتاژ و بک لینک: 09945612833

كلیه حقوق مادی و معنوی این سایت محفوظ است و هرگونه بهره برداری غیرتجاری از مطالب و تصاویر با ذكر نام و لینک منبع، آزاد است. © 1393/2014