بررسی روند تاریخی توسعه یافتگی كشورها و ارتباط آن با تغییر پرتفوی بیمه ای از غیر زندگی به زندگی

7 سال پیش ( 1395/9/14 )

پدیدآورنده : دکتر لیلی نیاکان

پدیدآورنده : فاطمه عطاطلب

1- توسعه و توسعه یافتگی

چنین به نظر می رسد كه معیار عمده تقسیم بندی دنیا به دو بخش تحت عناوین كشورهای توسعه یافته صنعتی یا شمالی و دیگری توسعه نیافته، رو به توسعه یا جنوبی عمدتا از روی درجه پیشرفت تكنولوژی است نه عوامل دیگری مانند فرهنگ، یا تاریخ و پیشینه تمدن و امثال آنها.

بنابراین، كشورهایی نظیر چین، هند، ایران و مصر هر چند از نظر عوامل یاد شده در بالا اهمیت ویژه ای دارند ولی از نظر تكنولوژی در مقایسه با كشورهای صنعتی غرب، ژاپن یا روسیه پیشرفته تلقی نمیشوند.

باید به این نكته اشاره شود كه توسعه، نیازمند بازنگری و بازسازی است كه باید به عنوان فرآیندی مستمر همچنان ادامه یابد.

مفهوم توسعه و توسعه یافتگی تقریبا از نیمه دوم قرن بیستم در جهان متداول شده است.خرابی های ناشی از جنگ جهانی دوم و ضرورت بازسازی های وسیع به ویژه در كشورهای اروپایی كه از جنگ صدمه زیادی دیده بودند، طرح های گوناگونی را در زمینه عمران و آبادی مطرح كرد.

رشد اقتصادی یا افزایش متغیرهای كمّی اقتصادی مانند تولید ناخالص داخلی و درآمد سرانه كه در آغاز نشانه توسعه و پیشرفت به شمار می آمد، به زودی با ایجاد شكاف بین كشورهای غنی و دیگر كشورها به عنوان تنها عامل موثر در توسعه مورد تردید واقع شد.

چگونگی توزیع منافع حاصل از رشد اقتصادی و مباحث مربوط به عدالت اجتماعی، ابعاد دیگری از توسعه را مطرح ساخت و كاهش فقر و نابرابری و بیكاری و دسترسی به خدمات تامین اجتماعی به عنوان شاخص توسعه كشورها مورد توجه قرار گرفت.این شاخصها به خوبی می توانند نشان دهنده میزان موفقیت یا عدم موفقیت كشورها در دستیابی به مواهب توسعه به شمار آیند.

در هم تنیدگی ابعاد مختلف اقتصادی، اجتماعی، سیاسی و فرهنگی توسعه، ضرورت رویكرد یكپارچه به این موضوع را مورد تاكید قرار می دهد.اگر افزایش تولید ناخالص داخلی در یك كشور با افزایش فقر، بیكاری، بیماری و نابرابری همراه باشد، میتوان نتیجه گرفت كه توسعه به مفهوم واقعی در آن جامعه رخ نداده است.

2- خدمات بیمه ای و سهم آن در توسعه

اقتصاددانان معتقدند عوامل زمینه ساز توسعه نمی توانند در همه زمان ها و مكان ها یكسان باشند، بنابراین باید این عوامل را در دو مورد به طور جداگانه مورد بررسی قرار داد:

1- عواملی كه زمینه ساز توسعه كشورهای توسعه یافته امروزی بوده اند.

2- عواملی كه می توانند موجبات توسعه كشورهای درحال توسعه امروزی را فراهم کنند.

اگرچه عوامل توسعه كشورهای پیشرفته صنعتی بسیار فراوان بوده و در مناطق مختلف اثرات متفاوتی داشته است، اما از مهم ترین عواملی كه تقریبا در مورد همه كشورها صادق بوده است، می توان به عواملی چون انباشت سرمایه، تجارت برده، رشد جمعیت، رشد تفكر علمی و تجارت خارجی اشاره نمود.

اگرچه عوامل فوق و برخی از عوامل دیگر زمینه توسعه كشورهای پیشرفته امروزی را در گذشته فراهم کرده است، اما با توجه به ویژگی های متفاوت كشورهای در حال توسعه امروزی با وضعیت گذشته كشورهای پیشرفته نمی توان انتظار داشت كه همین عوامل به توسعه كشورهای درحال توسعه امروزی نیز منجر شود، زیرا زمان و شرایط امروز با آن سال ها بسیار متفاوت است و از طرف دیگر فاصله كشورهای پیشرفته با كشورهای درحال توسعه امروزی بسیار زیاد می باشد.

عوامل مختلفی می توانند زمینه ساز توسعه در كشورهای در حال توسعه شوند كه برخی از آنها عوامل اقتصادی و برخی غیر اقتصادی می باشند.عمده ترین عوامل اقتصادی زمینه ساز توسعه عبارتند از جمعیت، منابع طبیعی، سرمایه، تكنولوژی و مدیریت.

عمده ترین منابع تامین سرمایه عبارتند از پس انداز خانوارها، پس انداز شركت ها و ذخیره استهلاك شركت ها، انواع بیمه، صادرات، وام خارجی و سرمایه گذاری خارجی.

در آمدهای حاصل از توسعه انواع بیمه ها یكی از مهم ترین اقلام سرمایه ای كشورهای توسعه یافته است كه كشورهای در حال توسعه نیز می توانند با فرهنگ سازی مناسب ضمن توسعه بیمه در كشور خود و فراهم آوردن امنیت خاطر برای بیمه گذاران، منابع قابل توجهی را از این طریق جمع آوری کرده و در زمینه های تولیدی سرمایه گذاری نمایند.

نقش اساسی خدمات بیمه ای به عنوان یك خدمت زیربنایی و تجاری بر همگان آشكار است.خدمات بیمه ای ثبات مالی و اجتماعی را افزایش می دهد، پس اندازها را تجهیز می كند، از تجارت و فعالیت های كارآفرینی حمایت می كند و كیفیت زندگی افراد را بهبود می بخشد.بخش بیمه یكی از اركان زیربنایی بخش مالی و اقتصاد بوده و نقشی كلیدی در توسعه اقتصادی ایفا می كند.مطالعات تجربی متعددی همبستگی قوی میان توسعه واسطه های مالی و رشد اقتصادی را تایید می كنند.

بخش مالی از طریق عرضه خدمات مالی باعث رونق رشد اقتصادی می شود و تقاضا برای خدمات مالی، رشد نهادهای مالی و دارایی های آنها را به دنبال دارد.در سال های اخیر بر اهمیت اقتصادی بخش بیمه در كشورهای كمتر توسعه یافته و در حال توسعه افزوده شده است و شركت های بیمه قسمت در حال رشد بخش مالی داخلی را تشكیل می دهند و به بازیگران اصلی بازار سرمایه بین المللی پیوسته اند.

در طول دو دهه گذشته كل دارایی شركت های بیمه در كشورهای توسعه یافته رشد سریع تری نسبت به دارایی بانك ها داشته است.كشورهای توسعه یافته نسبت به كشورهای در حال توسعه اهتمام بیشتری به توسعه بخش خدمات بیمه ای در داخل و صدور آن به خارج از كشور ورزیده اند.

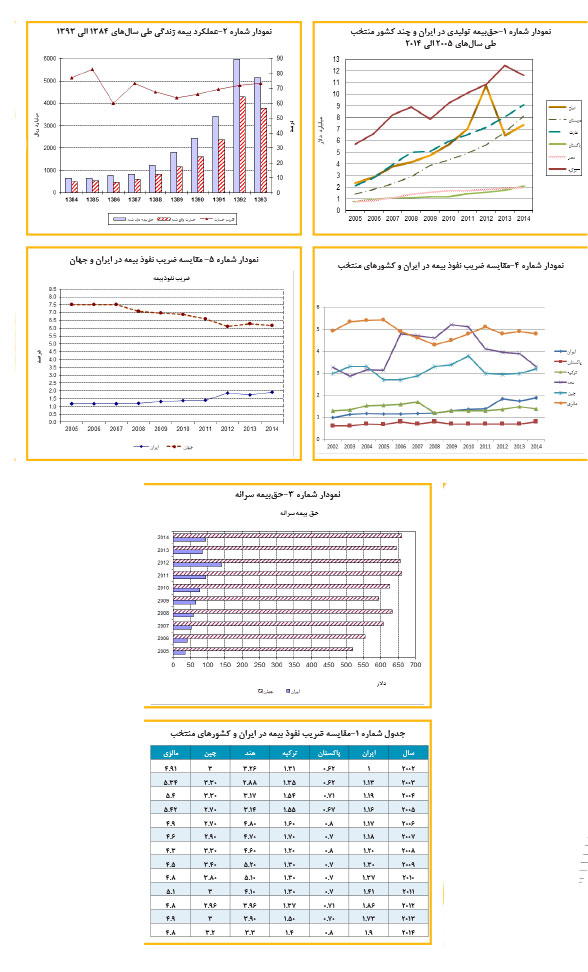

مقایسه سهم كشورهای صنعتی از بازار بیمه جهان، 86 درصد در سال 2012، موید این مطلب است.شاخص گویای دیگر، ضریب نفوذ بیمه، یعنی حجم حق بیمه تولیدی به عنوان درصدی از تولید ناخالص داخلی است که در بخش بعد به تحلیل آن پرداخته خواهد شد.

3- مقایسه عملکرد صنعت بیمه ایران با سایر کشورهای در حال توسعه و توسعه یافته براساس شاخص های اقتصاد ملی

برای ارائه تصویری واقعی از وضعیت صنعت بیمه و عملکرد آن و همچنین مقایسه شاخص های صنعت بیمه کشور با تجربه کشورهای مورد بررسی، به ارزیابی نقش صنعت بیمه در اقتصاد ملی از طریق شاخص های موجود در این زمینه می پردازیم.کل حق بیمه دریافتی، حق بیمه سرانه، ضریب نفوذ بیمه، ترکیب حق بیمه دریافتی به تفکیک بیمه های زندگی و غیرزندگی از شاخص های مهمی می باشند که بیانگر نقش صنعت بیمه در اقتصاد ملی هر کشوری است.

3-1- میزان کل حق بیمه دریافتی

میزان کل حق بیمه دریافتی توسط صنعت بیمه در هر کشور از جمله شاخص ها و معیارهایی است که به نوعی بیانگر میزان رشد و توسعه این صنعت است.براساس گزارش سیگما، حجم حق بیمه دریافتی جهان در سال 2015 برابر 4553785 میلیون دلار است.بیشترین میزان سهم حق بیمه دریافتی در سال 2015 مربوط به قاره آمریکا با سهم 34.90درصدی است و اروپا، آسیا، اقیانوسیه و آفریقا با 32.16 درصد، 29.67 درصد، 1.77 درصد و 1.41 درصد در مکانهای بعدی قرار دارند.

حق بیمه دریافتی صنعت بیمه در ایران از 880 میلیون دلار در سال 1997 با رشدی حدود 9 برابر به 7877 میلیون دلار در سال 2015 رسیده است که 0.17 درصد از سهم کل حق بیمه دریافتی جهان است.کشور ایران بین 88 کشور در سال 2015 رتبه 42 را دارد که از کشورهای اروپایی چون اوکراین، رومانی و بلغارستان و از کشورهای همسایه مانند پاکستان، کویت، قزاقستان، قطر و عمان جلوتر است.

3-2- سهم حق بیمه دریافتی در رشته های زندگی و غیر زندگی

از دیگر معیارهایی که می تواند ضمن بیان وضعیت جاری صنعت بیمه در هر کشوری، میزان رشد و توسعه فرهنگ بیمه را نیز نشان دهد، سهم حق بیمه دریافتی در رشته های زندگی و غیرزندگی از کل حق بیمه های دریافتی است.

منابع حاصل از بیمه های زندگی بهدلیل بلندمدت بودن آن، قابلیت بیشتری برای سرمایه گذاری دارند اما هرچه سهم حق بیمه های زندگی دریافتی از کل حق بیمه های دریافتی در یک کشور بیشتر باشد، صنعت بیمه آن کشور امکان و توانایی بیشتری در سرمایه گذاری های بلندمدت و مشارکت در بازار سرمایه دارد.

بنابراین هرچه سهم حق بیمه های دریافتی در رشته های زندگی از کل حق بیمه های دریافتی در یک کشور بیشتر باشد علاوه بر اینکه نقش صنعت بیمه آن کشور در پس انداز و بازار سرمایه بیشتر خواهد بود، می توان گفت آن کشور از رشد فرهنگ بیمه ای بالایی نیز برخوردار است.

حجم حق بیمه دریافتی در جهان برای بیمه های زندگی و غیرزندگی در سال 2015 به ترتیب 2533818 میلیون دلار و 2019967 میلیون دلار بوده است که سهم هریک از این بیمه ها از کل حق بیمه دریافتی به ترتیب 55.6 درصد و 44.4 درصد بوده است.

در بخش بیمه زندگی، قاره آسیا با 904569 میلیون دلار و کسب 36 درصد از سهم بازار جهانی بیشترین سهم را داشته است و پس از آن، قاره های اروپا، آمریکا، اقیانوسیه و آفریقا با34.42 درصد، 26.36 درصد، 1.79 درصد و 1.72 درصدسهم بازار جهانی را در اختیار دارند.در ایران، میزان حق بیمه دریافتی در بخش زندگی، 825 میلیون دلار است که در بین 88 کشور، رتبه 56 و تنها 0.03 درصد از سهم بازار جهانی و 0.09 درصد از سهم بازار آسیا را دارد.

این در حالی است که سهم کشورهای برزیل، ترکیه، مالزی، اندونزی، پاکستان، کویت و عمان به ترتیب 1.46درصد، 0.05 درصد، 0.38 درصد، 0.43 درصد، 0.06 درصد، 0.01 درصد و کمتر از 0.01 درصد است.10 کشوری که بیشترین سهم را در سال 2015 در بخش بیمه زندگی داشته اند عبارتند از آمریکا، ژاپن، انگلستان، چین، فرانسه، ایتالیا، کره جنوبی، آلمان، تایوان و هند که به ترتیب 21.81 درصد، 13.57 درصد، 8.47 درصد، 8.32 درصد، 5.93 درصد، 4.93 درصد، 3.88 درصد، 3.82 درصد، 3.14درصد و 2.24 درصد سهم داشته اند.

با بررسی ترکیب حق بیمه های دریافتی سال 2015 در مناطق مختلف جهان مشاهده می شود که سهم بخش زندگی برای مناطق آمریکا، اروپا، آسیا، اقیانوسیه و آفریقا به ترتیب 42 درصد، 59 درصد، 67 درصد، 56 درصد و 68 درصد است.در کشورهای توسعه یافته، حق بیمه دریافتی در بیمه های زندگی حجم بیشتری را تشکیل می دهد به گونه ای که در کشور ژاپن و انگلستان در سال 2015 به ترتیب 76.5 درصد و 67 درصد از کل حق بیمه های دریافتی مربوط به بیمه های زندگی است.

با بررسی کشورهای در حال توسعه مانند مالزی، اندونزی، ترکیه، برزیل، مکزیک و آرژانتین مشاهده می شود که سهم حق بیمه های دریافتی در بخش زندگی در سال 2015 برای این کشورها به ترتیب 67 درصد، 74 درصد، 12درصد، 54 درصد، 45 درصد و 18 درصد است.با بررسی حق بیمه های دریافتی در بخش زندگی ایران مشخص می شود که حجم بسیار کمی از بیمه های دریافتی مربوط به بخش زندگی است.

در سال 2015 تنها 10.5 درصد مربوط به این بخش بوده و 89.5 درصد مابقی مربوط به بخش غیرزندگی بوده است که در مقایسه با سایر کشورهای مورد مطالعه بسیار نامناسب است.در سال 2015، حجم حق بیمه های دریافتی در بخش زندگی برای کشورهای پاکستان، کویت، قطر، عربستان، عمان، اردن، لبنان و مصر به ترتیب 66.5 درصد، 17 درصد، 2.5 درصد، 3 درصد، 10 درصد، 11 درصد، 30 درصد و 47 درصد بود.

ترکیب حق بیمه های دریافتی بر حسب زندگی و غیر زندگی در صنعت بیمه کشور نشان می دهد که بیش از 89 درصد از بیمه ها را بیمه های غیرزندگی تشکیل می دهند در حالی که در کشورهای توسعه یافته، سهم بیمه های زندگی بیش از 40 درصد است.تغییر و اصلاح ترکیب حق بیمه های دریافتی از طریق رشد و توسعه بیمه های زندگی که خود می تواند علاوه بر افزایش اعتماد، اطمینان و امید به زندگی در جامعه، به منبع بسیار مهمی برای پس انداز و سرمایه گذاری تبدیل شود.

3-3- حق بیمه سرانه

حق بیمه سرانه از تقسیم حق بیمه تولیدی صنعت بیمه بر جمعیت هر کشور به دست می آید و بیانگر مقدار حق بیمه ای است که به طور متوسط هر نفر پرداخت کرده است. طی سال های اخیر، میزان سرانه حق بیمه در کشور روند صعودی داشته به نحوی که در مقایسه با دنیا سریع تر افزایش یافته است.

براساس آمار سال 2015، حق بیمه سرانه به 99.6 دلار رسیده است.شاخص حق بیمه سرانه در کشور طی سال های اخیر روند صعودی داشته است به نحوی که در دوره پنج ساله 93-1389 (به لحاظ ریالی) 3.3 برابر شده است.

براساس آخرین آمارهای بین المللی، جایگاه بین المللی کشور از حیث شاخص حق بیمه سرانه رتبه شصت و نهم است و بالاتر از کشورهای قزاقستان، هند، اندونزی، سریلانکا، فیلیپین، پاکستان، مصر و الجزایر قرار گرفته است.میزان حق بیمه سرانه جهان در سال 2015 برابر 621 دلار است.

حق بیمه سرانه در سال 2015 برای کشورهای در حال توسعه مالزی، اندونزی، ترکیه و برزیل به ترتیب 472 دلار، 58 دلار، 141 دلار و 332 دلار و برای کشورهای پاکستان، کویت، عربستان، و عمان نیز به ترتیب 11.5 دلار، 269 دلار، 314 دلار و 250 دلار است. پنج کشور اول جهان در شاخص مزبور در سال 2015 به ترتیب جزایر کایمن، سوییس، هنگ کنگ، لوکزامبورگ و فنلاند با حق بیمه سرانه 12619 دلار، 7370 دلار، 6271 دلار، 5401 دلار و 4963 دلار قرار دارند.

اگرچه شاخص حق بیمه سرانه به عنوان یکی از ابزارهای اندازه گیری رشد صنعت بیمه در هر کشوری استفاده می شود و حتی در سطح جهانی نیز با تبدیل به یک شاخص بین المللی، سطح رشد بیمه در کشورهای مختلف را در مقایسه با هم نشان می دهد، ولی تغییرات حق بیمه سرانه به دو عامل حق بیمه دریافتی و جمعیت بستگی دارد.

با توجه به اثر منفی رشد جمعیت براین شاخص، رشد حق بیمه سرانه را همواره باید در قیاس با تغییرات جمعیتی ارزیابی کرد و با توجه به اینکه این شاخص در سطح ملی تحت تاثیر عواملی چون تورم و کاهش ارزش پول قرار دارد و به نظر می رسد در بیان واقعیت با مشکلاتی مواجه باشد، بنابراین رشد این شاخص به پول ملی را نمی توان نشانه رشد صنعت بیمه در کشور به حساب آورد.

3-4- ضریب نفوذ بیمه

ضریب نفوذ بیمه، حاصل تقسیم حق بیمه تولیدی به تولید ناخالص داخلی است.افزایش (کاهش) ضریب نفوذ بیمه، بیانگر رشد سریع تر (آهسته تر) صنعت بیمه در مقایسه با مجموعه اقتصاد کشور است و از مهم ترین شاخص هایی است که برای ارزیابی عملکرد صنعت بیمه یک کشور استفاده می شود.این ضریب همچنین معیاری برای مقایسه عملکرد صنعت بیمه در بین کشورهای مختلف است.ضریب نفوذ بیمه جهان در سال 2015 برابر 6.23 درصد است.

در کشورهای در حال توسعه مالزی، اندونزی، ترکیه، برزیل و آرژانتین شاخص نفوذ بیمه ای در سال 2015 به ترتیب 5.05 درصد، 1.73 درصد، 1.55 درصد، 3.90 درصد و 2.95 درصد است و برای کشورهای پاکستان، کویت، عربستان و عمان نیز برابر 0.82 درصد، 0.90 درصد، 1.51 درصد و 1.57 درصد می باشد و این ضریب برای کشور ایران 2.04 در سال 2015 بوده است.

با وجود اینکه در سال های اخیر، کشور ایران در این شاخص رشد داشته است ولی در مقایسه با 88 کشور جهان در سال 2015، کشور ایران در رتبه 62 جهان قرار دارد که بالاتر از کشورهای فیلیپین، اندونزی، عمان، قطر، عربستان، سریلانکا، کویت، پاکستان، مصر و الجزایر قرار دارد.10 کشور اول جهان در شاخص مزبور در سال 2015 به ترتیب جزایر کایمن، تایوان، هنگ کنگ، آفریقای جنوبی، فنلاند، کره جنوبی، ژاپن، هلند، انگلستان و دانمارک به ترتیب با 20.24 درصد، 18.97 درصد، 14.76 درصد، 14.69 درصد، 11.86 درصد، 11.42 درصد، 10.82 درصد، 10.72 درصد، 9.97 درصد و 9.43 درصد هستند.

براساس جدول شماره 1 و نمودار شماره 5، در سال 2002 ضریب نفوذ بیمه ایران از چهار کشور ترکیه، هند، چین و مالزی پایین تر بوده اما در سال 2009 ضریب نفوذ بیمه ایران از کشور ترکیه پیشی گرفته است.تقریبا روند حرکتی ضریب نفوذ اکثر کشورهای مورد مطالعه مشابه با یکدیگر نوسان داشته اند اما ضریب نفوذ بیمه در ایران طی سال های مورد بررسی صعودی بوده است.

یکی از شاخص های جایگزین ضریب نفوذ که داده های آن در آمار حساب های ملی موجود است سهم ارزش ستانده صنعت بیمه (ارزش خدمات بیمه ای تولید شده) از ارزش ستانده کل اقتصاد کشور است.طی دوره 91-1375، سهم صنعت بیمه از ارزش ستانده فعالیت های تولیدی كشور 5.25 برابر شده و از 0.08 درصد به 0.42 درصد افزایش یافت.اما در این مدت ضریب نفوذ بیمه تنها نزدیك چهار برابر شده و از 0.47 به 1.86 درصد رشد نموده است.

روند رشد سهم خدمات بیمه های بازرگانی از ارزش كل كالاها و خدمات تولیدی كشور در این دوره نسبتا با ثبات است، به جز سال 1388 كه مقارن آزادسازی تعرفه ها است و سال 1391 كه توام با افزایش شدید دیه و همچنین انتقال بسیاری از ریسك ها به داخل به جهت تحریم ها می باشد. به رغم روند افزایشی نسبتا با ثبات سهم صنعت بیمه از ستانده فعالیت های اقتصادی كشور طی دوره 83-87، ضریب نفوذ بیمه طی این دوره نزولی است.

سهم ستانده صنعت بیمه از ستانده کل کشور، جایگزین خوبی برای ضریب نفوذ بیمه است چرا كه نقش و جایگاه واقعی خدمات بیمه ای تولید شده را در مجموع كالاها و خدمات تولیدی كشور (اعم از واسطه ای و نهایی) نشان می دهد.شاخص دیگر، سهم ارزش افزوده صنعت بیمه از ارزش افزوده كل فعالیت های اقتصادی كشور (تولید ناخالص داخلی) است.

طی دوره مورد بررسی سهم صنعت بیمه از ارزش افزوده فعالیت های اقتصادی به قیمت های ثابت سال 1383، حدود 4.3 برابر شده و با روند افزایشی نسبتا با ثبات، از رقم 0.06 درصد در 1375 به 0.26 درصد در سال 1391 افزایش پیدا کرد.ضمن آنكه در فاصله سال های 83 تا 87، شاخص مذكور بدون تغییر مانده و هیچگونه افزایشی نداشت.این شاخص نیز جایگزین مناسبی برای ضریب نفوذ بیمه است.

4- جمع بندی

صنعت بیمه به عنوان یکی از موسسات مالی غیر بانکی در اکثر کشورهای جهان نقش مهمی در توسعه اقتصادی ایفا می کند.مهم ترین شاخص های توسعه مالی در صنعت بیمه کل حق بیمه دریافتی، حق بیمه سرانه، ضریب نفوذ بیمه و ترکیب حق بیمه دریافتی به تفکیک بیمه های زندگی و غیرزندگی است که در این مقاله به آن پرداخته شده است.

هدف اساسی بیمه های زندگی، تامین اقتصادی و به تبع آن تامین اجتماعی، روانی و افزایش امید به زندگی آحاد مردم است و میزان بسط و گسترش آن در سطوح مختلف جامعه از شاخص های شناخته شده در سنجش تامین و رفاه مردم کشورهای جهان است.ترکیب حق بیمه های دریافتی بر حسب زندگی و غیر زندگی در ایران نشان می دهد که بیش از 89 درصد از بیمه ها را بیمه های غیرزندگی تشکیل می دهند در حالی که در کشورهای توسعه یافته، سهم بیمه های زندگی بیش از 40 درصد است.

تغییر و اصلاح ترکیب حق بیمه های دریافتی از طریق رشد و توسعه بیمه های زندگی، که خود می تواند علاوه بر افزایش اعتماد، اطمینان و امید به زندگی در جامعه، به منبع بسیار مهمی برای پس انداز و سرمایه گذاری تبدیل شود، یکی از راهکارهای توسعه نقش صنعت بیمه است.یکی دیگر از راهکارهای توسعه نقش صنعت بیمه در اقتصاد، ایجاد شرکت های تخصصی بیمه زندگی و گسترش بیمه های زندگی با هدف فراهم سازی منابع مالی بیشتر برای اقتصاد کشور است.

لینک کوتاه صفحه :

www.forsatnet.ir/u/qC2aFc1Q

به اشتراک گذاری در شبکه های اجتماعی :

نظرات :

قیمت های روز

پیشنهاد سردبیر

آخرین مطالب

آخرین قیمت طلا و سکه در بازار / 28 تیر 1403

ادامه روند نزولی قیمت طلا و سکه در بازار

جدیدترین قیمت خودرو در بازار / 28 تیر 1403

واردات خودرو و افزایش عرضه باعث کاهش قیمت خودرو می شود

روند نزولی قیمت طلا و سکه در بازار

بهبود حضور آنلاین کسب و کار: راهبردی برای تمام برندها

بلاتکلیفی قیمت خودرو بین واردات و نرخ ارز

جلوگیری از سرقت منازل و باغ و ویلا با فنس الکتریکی

شوک خبر واردات به قیمت خودرو های داخلی، مونتاژی و وارداتی در بازار

اعطای حق رازداری در گفت وگو کاربران با هوش مصنوعی

قیمت دلار و یورو بانکی / 28 تیر 1403

ایجاد رقابت در کیفیت و کاهش قیمت خودرو می شود

امروز قیمت طلا در بازار کاهش یافت

آخرین قیمت طلا و سکه در بازار / 27 تیر 1403

آشنایی کامل با هتل بیچ بی مسقط

محبوب ترین ها

- رازهای موفقیت اپل

- مدیریت کارمندان تازه وارد؛ چالشی برای مدیران

- معمای بازاریابی برای محصولات دیجیتال

- مزایای تبلیغات محیطی در عصر دیجیتال

- تغییر و تحولات صنعت بازاریابی در سال 2023

- پرفروش ترین فیلم های سال 2023

- بازاریابی درونگرا (Inbound Marketing) چیست؟

- تعامل با مشتری در عصر دیجیتال: راهنمایی کاربردی

- چطور تبدیل به تولیدکننده محتوا شویم؟

- راهنمای قیمت گذاری دوره آموزش آنلاین

- درآمدزایی از پادکست؛ از افسانه تا واقعیت!

- اصول برندینگ برای فروشگاه های زنجیره ای

- شرکت های کوچک تر باید مدیریت ریسک را بپذیرند

- چگونه از سلامت روان کارکنان جدید حمایت کنیم

- هوش مصنوعی چطور مدیریت سئو را راحت می کند؟

وبگردی

آزمایشگاه تجهیزات اعلام حریق آریاکخرید فالوورقیمت ورق گالوانیزهخرید از چیندوره مذاکره استاد احمد محمدیخرید فالوور فیکدوره رایگان Network+MEXCتبلیغات در گوگلآموزش آرایشگریقصه صوتیریل جرثقیلخرید لایک اینستاگرامواردات و صادرات تجارتگرامخرید آیفون 15 پرو مکستجارتخانه آراد برندینگواردات از چینتعمیر گیربکس اتوماتیکخرید سی پی کالاف دیوتی موبایلخرید قسطیاپن ورک پرمیت کاناداتعمیر گیربکس اتوماتیک در مازندرانورمی کمپوستچاپ فوری کاتالوگ حرفه ای و ارزانقیمت تیرآهن امروزمیز تلویزیونتعمیر گیربکس اتوماتیکتخت خواب دو نفرهخدمات پرداخت ارزی نوین پرداختدندانپزشکی سعادت آبادتور استانبولنرمافزار حسابداری رایگانتور استانبولتور اماراتکولر گازی جنرال گلدکولر گازی ایوولیچک صیادیخرید نهال گردوکمک به خیریهماشین ظرفشویی بوشخدمات خم و برش و لیزر فلزاتتعمیرگاه فیکس تکنیکصندلی پلاستیکیرمان عاشقانهگیفت کارت استیم اوکراینسریال ازازیلتور سنگاپورلوازم یدکی تویوتاقرص لاغری پلاتین

سرویس های فرصت امروز

بیشتر بدانید

تبلیغات

- واتساپ : 09031706847

- ایمیل : ghadimi@gmail.com

كلیه حقوق مادی و معنوی این سایت محفوظ است و هرگونه بهره برداری غیرتجاری از مطالب و تصاویر با ذكر نام و لینک منبع، آزاد است. © 1393/2014