افزایش زیاد بدهی بانکها به بانک مرکزی در سالهای اخیر نشاندهنده فزونی مزمن مصارف نسبت به منابع در شبکه بانکی است. در سالهای اخیر، نسبت تسهیلات اعطایی به سپردههای بانکی پس از کسر سپرده قانونی در ایران بیش از استاندارد بینالمللی بوده است. مطابق اظهار کارشناسان بانک مرکزی، تقریبا 80درصد بدهی بانکهای بدهکار تمدید میشود. به بیان دیگر، تراز برخی از بانکها نزد بانک مرکزی به طور مستمر منفی است. بنابراین به نظر میرسد کسری مزمن ساختاری در ترازنامه بخشی از بانکها اتفاق افتاده است.

به گزارش پژوهشکده پولی و بانکی، بانکهای مرکزی به منظور محدود کردن انتشار ریسک نقدینگی بانکها، منابع در اختیار بانکها قرار میدهند، اما منابع بانک مرکزی فقط برای رفع کمبود نقدینگی بسیار کوتاهمدت بانکهاست و به هیچ وجه در افق فراتر از چند روز و برای جبران اعسار یا ورشکستگی بانکها اعطا نمیشود. بنابراین، باید میان کسری موقت و مزمن بانکها تفاوت قائل شد. بانکی که توانایی مالی جهت پرداخت دیون را دارد، ممکن است به دلیل شرایط غیرمنتظره مالی در کوتاهمدت دچار مشکل نقدینگی شود و بانک مرکزی این ریسک را به طور محدود، مشروط و بازدارنده پوشش میدهد، ولی اگر طرح کسبوکار یک بانک مناسب نباشد یا این کسری مزمن باشد، ادامه تزریق نقدینگی برای جلوگیری از ورشکستگی آن بانک سیاست مناسبی نیست.

به منظور ریشهیابی کسری مزمن ترازنامه بانکها، لازم است عوامل موثر در عدم توازن منابع و مصارف بانکها بررسی شود. تسهیلات غیرجاری و تجدید مستمر تسهیلات اعطایی و نقدشوندگی کم داراییهای بانکها به دلیل سرمایهگذاری در پروژههای ساختمانی از عوامل مهم و اثرگذار در محدودیت نقدینگی بانکهاست که در ادامه بیشتر به آنها پرداخته میشود.

تسهیلات غیرجاری و تجدید مستمر تسهیلات اعطایی

عطش نقدینگی که با مسائل دیگر به ویژه وضع تحریمها تشدید شده، ضمن فراهم کردن فضای رقابتی ناسالم در شبکه بانکی وضعیتی ایجاد کرده است که بعضی از فعالان اقتصادی تمایلی به بازپرداخت تسهیلات دریافتی ندارند. در نتیجه، گردش مالی در بانکها به شدت کاهش یافته و مصارف بانکها در قالب تسهیلات غیرجاری حبس شده است. به عبارت دیگر از محل تسهیلات، اقساط وصول نشده، نقدینگی به بانک برنگشته و مدیریت نقدینگی در بانکها با مشکل روبهرو شده است. حجم زیاد نقدینگی در اقتصاد ایران به دلیل عدم گردش، به مثابه دریاچه یخزدهای است که فرد تشنهای روی آن ایستاده است ولی نمیتواند از آن بنوشد.

از سوی دیگر، طبقهبندی داراییها در بانکها با کیفیت مناسب انجام نمیشود. برای مثال براساس مفاد قوانین بودجه، داراییها از سرفصل غیرجاری به جاری آورده میشود که نشان میدهد وضعیت داراییهای غیرجاری بانک مطلوب است؛ در صورتی که چنین نیست. در سال 1393، شبکه بانکی نزدیک به 3420 هزار میلیارد ریال تسهیلات پرداخت کرده که از این میزان 66درصد به تامین سرمایه در گردش اختصاص یافته است. از طرف دیگر طبق آمار معاونت اقتصادی بانک مرکزی تا پایان بهمن همان سال، تنها 630 هزار میلیارد ریال تسهیلات اعطایی، حدود 700 هزار میلیارد ریال تسهیلات جدید و بقیه تسهیلات احیایی، تمدیدی و تجدیدی است که بانک با دریافت سود تسهیلات از وامگیرنده در سررسید تجدید کرده است.

سهم عمدهای از تسهیلات دریافتی خاصیت همیشه سبز دارد (به این معنا که وام باید مانند گندم رشد کند و در نهایت از ساقه جدا شود)، ولی وامهای اعطایی عموما همیشه سبز میمانند و همواره تمدید میشوند. تمدید مستمر تسهیلات اعطایی باعث میشود بانک نتواند فعالیت واسطهگری خود را انجام دهد. البته، تمدید تسهیلات اعطایی به مشتریان کلان بانک جهت توسعه کسب و کار برای چند دوره مشخص محدودیتی ندارد، اما تمدید مداوم این تسهیلات مانع از جریان نقدینگی میشود و به اصطلاح باعث میشود نقدینگی یخ بزند. تجدید مستمر تسهیلات دلالت بر این دارد که وامگیرنده و بانک هر دو با چالش کژمنشی مواجهند.

در این وضعیت، بانک مرکزی هم به دلیل تبعات اقتصادی و اجتماعی توقف عملیات یا ورشکستگی بانک حل مشکل را به تعویق میاندازد و در نتیجه هر روز، دامنه آن گسترش مییابد. با اینکه به نظر میرسد همه طرفها در تعادل قرار دارند، تجدید مستمر تسهیلات، تاثیر مخربی در تخصیص درست منابع و رشد اقتصادی دارد. به بیان دیگر، این راهبردی بلندمدت و بادوام نیست و باید هرچه سریعتر برای حل آن برنامهریزی کرد و از این تعادل ناپایدار به تعادل پایدار رسید. تغییر این رویکرد نیازمند برقراری انضباط در بخش مالی و پولی و اعمال نظارت بانک مرکزی به نحوی است که بدون ایجاد تکانه ناگهانی، بدهیهای انباشته شده در نظام بانکی کاهش یابد.

ساماندهی و ادغام موسسات مالی و اعتباری

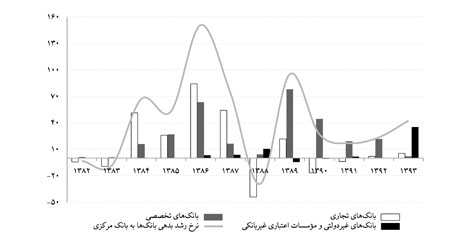

بانکهای دولتی (به علت تسهیلات تکلیفی و مطالبات از دولت) همواره بیشترین سهم را در رشد بدهی بانکها به بانک مرکزی داشتهاند، اما در سال 1393 بانکهای غیردولتی و موسسات اعتباری پیشتاز اضافه برداشت بودهاند و سهم بیشتری را در رشد بدهی بانکها داشتهاند. (به شکل 1 نگاه کنید) در پایان سال 1393، میزان بدهی یکی از بانکهای خصوصی به بانک مرکزی حدود 20 درصد کل بدهی بانک مسکن در طرح مسکن مهر بوده است. به عبارت دیگر از حدود 450 هزار میلیارد ریال اصل بدهی بانک مسکن بابت مسکن مهر، یک پنجم آن (حدود 92 هزار میلیارد ریال) بدهی این بانک خصوصی به بانک مرکزی بوده است.

واکاوی این موضوع نشان میدهد این معضل از چگونگی شکلگیری برخی از بانکهای خصوصی ایجاد شده است. معمولا، بانکهایی درگیر بحث اضافه برداشت بودند که از ادغام چند موسسه تعاونی وابسته به برخی از نهادها ایجاد شده بودند. در فرآیند ادغام، انتقال سپردههای موسسات در سمت بدهیهای ترازنامه بانک تازه تاسیس به سادگی انجام میشد؛ در حالی که در سمت داراییها، انتقال تسهیلات اعطایی موسسات (که به لحاظ وثیقه دریافتی و رعایت ضوابط محتاطانه بانکی کیفیت مناسبی نداشت) به ترازنامه بانک با مشکلاتی مواجه بود، زیرا هیچ یک از دو طرف، تسهیلات اعطا شده توسط طرف مقابل را به رسمیت نمیشناخت. در نتیجه در ادغام موسسات مالی در سمت داراییهای بانک تازه تاسیس، بیشتر داراییهای ثابت (که عمدتا داراییهای با نقدشوندگی کم بود) انتقال یافت.

از طرف دیگر، این بانکها بعضا با درخواست سپردهگذاران مواجه شدند و برای پاسخگویی به سپردههای منتقل شده به نقدینگی نیاز داشتند ولی به دلیل اینکه دارایی نقد اندکی به ترازنامه بانک منتقل شده بود،بانک با مشکل کمبود نقدینگی و برداشت از منابع بانک مرکزی مواجه شد. با توجه به اینکه ادامه حیات این بانکها به تامین از این محل بستگی داشت و بحث صرفه و صلاح نبود، نرخ جریمه بانک مرکزی هم در حل این مشکل کارا نبود. این دلایل باعث شد برخی از بانکهای خصوصی سهم زیادی در رشد بدهی بانکها به بانک مرکزی داشته باشند.

راهکارهای عملی رفع اضافه برداشت بانکها

این بخش برخی از راهکارهای موجود برای کنترل بدهی بانکها را به بانک مرکزی بررسی میکند. این راهکارها بسته به مدت زمان لازم برای تهیه بسترهای مورد نیاز به دو دسته کلی طبقهبندی میشود.

1- راهکارهای کاربردی در افق کوتاه مدت و میانمدت شامل دریچه تنزیل، تعمیق و توسعه بازار بین بانکی، تقویت نظارت بر چگونگی مدیریت در بانکهای بدهکار و کاهش نرخ سپرده قانونی

2- راهکارهای کاربردی در افق بلندمدت شامل ارتقای سطح شفافیت در آمارهای پولی و اصلاح روابط دولت و بانک مرکزی. هر یک از این راهکارها در ادامه توضیح داده میشود.

دریچه تنزیل

دریچه تنزیل ابزاری برای حل مشکل نقدینگی در نظام بانکی در کوتاهمدت است. در استفاده از این ابزار، باید توجه شود که رتبهبندی بانکها و تعیین نرخ تسهیلات بر حسب رتبه هر یک از آنهاست، به بیان دیگر، نباید تسهیلات برای تمام بانکها – فارغ از چگونگی مدیریت داراییها و بدهیها – با نرخ یکسان اعطا شود. رویکرد یکسان به بانکها باعث بروز مسئله عدم تقارن اطلاعات و ایجاد بازار بنجل میشود. اعطای تسهیلات با نرخهای متناسب با عملکرد بانکها باعث میشود مدیران (بهمنظور کاهش هزینه وجوه دریافتی) عملکردشان را ارتقا دهند.

تعمیق و توسعه بازار بین بانکی

یکی از مهمترین اهداف بازار بین بانکی رفع مشکلات نقدینگی کوتاهمدت بانکها و کمک به اجرای سیاستهای پولی و تعیین نرخ سود تعادلی در بازار پول است. با وجود تشکیل رسمی بازار بین بانکی از سال 1387، این بازار هنوز نتوانسته است نقش فعالی در مدیریت بدهی بانکها به بانک مرکزی ایفا کند. نسبت پایین حجم وجوه مبادله شده در بازار بینبانکی به حجم نقدینگی در اقتصاد بر عمق اندک این بازار دلالت دارد.

عملکرد بازار بین بانکی حکایت از این دارد که تاکنون بانک مرکزی نقش فعالی در زمینه اعلام نرخ سیاستی در این بازار ایفا نکرده و آنچه اعمال شده، نرخ انضباطی بوده است. از طرف دیگر، وضعیت نامناسب بانکها و درصد زیاد مطالبات غیرجاری، تمایل بانکها را به ورود به این بازار محدود کرده است. علاوه بر این مشکلات، وجود واسط در بازار بین بانکی نشاندهنده ضعف این نهاد در کنترل بدهی بانکها به بانک مرکزی است.

بازسازی و تقویت بازار بین بانکی بهطوری که بتواند مازاد تقاضا و عرضه نقدینگی را بهطور صحیح مدیریت کند، بیش از هر زمان دیگر ضروری بهنظر میرسد. با فعال شدن هر چه بیشتر این بازار، وابستگی نظام بانکی به منابع بانک مرکزی تا حد زیادی برطرف میشود و بانکها میتوانند با اتکا به منابع آزاد در بانکها و موسسات اعتباری دیگر در برابر پرداخت سود مناسب به فعالیتهای خود بپردازند. بنابراین، کارآمدترین ابزار – برای کنترل بدهی بانکها و جلوگیری از اضافه برداشت آنها از منابع بانک مرکزی – بازسازی بازار بین بانکی است. این بازار باید بتواند نقدینگی کوتاهمدت شبکه بانکی را با حداقل اتکا به دخالت بانک مرکزی فراهم کند. آنچه اهمیت زیادی دارد این است که بانک مرکزی باید در بازار بینبانکی با تعیین نرخ سیاستی به اعمال سیاست فعال پولی بپردازد.

تقویت نظارت بر چگونگی مدیریت در بانکهای بدهکار

بانک مرکزی باید میان بانکهایی که بهطور مزمن بدهکارند با بانکهایی که بهطور موقت دچار کمبود نقدینگی میشوند تفاوت قائل شود. لازم است بانک مرکزی نظارت دقیقی بر چگونگی مدیریت در بانکهایی اعمال کند که با کسری مزمن نقدینگی مواجهند، بهطوری که برای کاهش میزان بدهی این بانکها فرصتی تعیین کند و از مدیران آنها برنامه مدونی بخواهد. در صورتی که مدیران در کاهش میزان بدهی بانک تحت ادارهشان توفیق چندانی نیابند و نتوانند وضعیت را بهبود بخشند، باید بانک مرکزی درباره سلب صلاحیت مدیر تصمیم بگیرد.

کاهش نرخ سپرده قانونی

کاهش نرخ سپرده قانونی یکی از راهکارهایی است که بانک مرکزی میتواند در کوتاه مدت، بهمنظور تخفیف مشکل کمبود نقدینگی بانکها اتخاذ کند. البته لازم است بانک مرکزی در کنار کاهش نرخ سپرده قانونی تصمیماتی اتخاذ کند که اثر تورمی این سیاست را تا حد ممکن کاهش دهد.

ارتقای سطح شفافیت در آمارهای پولی

یکی از بزرگترین مشکلات در حل معضل اضافه برداشتها این است که سهم هر یک از عوامل در رشد آن بهطور دقیق مشخص نیست. به عبارت دیگر، آمارهای این حوزه به مثابه یک جعبه سیاه است. برای مثال از اینکه چقدر از بدهی بخش غیردولتی ریشه دولتی دارد، اطلاعات دقیقی در دست نیست. در صورت شفافیت کم آمارهای عملکرد بانکها، حل مشکل اضافه برداشت امکان ندارد. اهمیت لزوم شفافیت آمارها وقتی دوچندان میشود که بدانیم ریسک نقدینگی آثار خود را با تاخیر نشان میدهد. به این معنا که این ریسک نتیجه تمام ریسکهای وارد بر نظام بانکی است.

اصلاح روابط دولت و بانک مرکزی

علاوه بر سلطه مستقیم مالی، عملیات شبه مالی دولت (مانند خطوط اعتباری مسکن مهر، تامین مالی طرح بنگاههای زودبازده و...) نیز از مسیر نظام بانکی باعث سلطه دولت بر بانک مرکزی میشود. براین اساس، اصلاح ساختار روابط دولت و بانک مرکزی ضرورتی انکارناپذیر است که از مسیر تقویت استقلال بانک مرکزی، انضباط بودجهای و اصلاح فرآیند شکلگیری بودجه محقق میشود. در زمینه اصلاح فرآیند بودجهریزی، لازم است تامین مالی طرحهای دولتی در بودجه عمومی عمرانی کشور دیده شود و برای تامین مالی آنها از پول پرقدرت استفاده نشود.