بررسی موضوعی روند هزینههای مالی شرکتها / سودسازی صنایع بورسی و فرابورسی زیر ذرهبین

10 سال پیش ( 1394/8/9 )

پدیدآورنده : امیرعباس کریم زاده

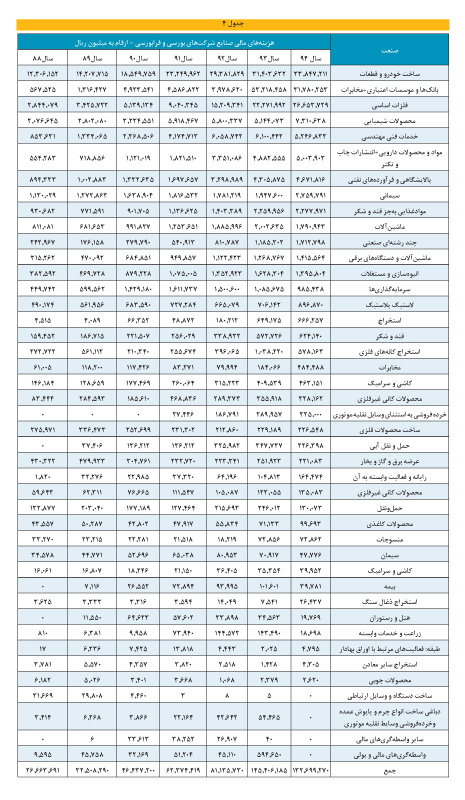

تحلیل حاضر تفسیر افزایش هزینه مالی شرکتهای بورسی و فرابورسی طی سالهای 1388 تا بودجه 1394 بر سود صنایع بورسی است. کلیه دادههای آماری موضوع بررسی از نرمافزار رهآورد استخراج شده است. هزینههای مالی شرکتها از سال 88 تا سال 93 روند افزایشی را به خود گرفته است بهطوریکه تا سال 92 بهطور متوسط سالانه از رشد 30 درصدی برخوردار بوده و در سال 93 با جهش زیادی این هزینه رشد نزدیک به 80 درصد را نسبت به سال پیشین از آن خود کرد که در نتیجه کل هزینه مالی در سال 93 معادل با 145 هزار میلیارد ریال شد. بیشترین مقدار هزینه مالی مترتب بر صنایع در دوره تحریم به ترتیب مربوط به صنایعی چون بانکها، خودرو و فلزات، محصولات پتروشیمی، مواد و محصولات دارویی، پالایشگاهی و سیمانی است.

هزینه مالی شرکتهای بورسی و فرابورسی در پایان سال 1388، بالغ بر 26.6 هزار میلیارد ریال بوده است که با اجرای تحریمهای اقتصادی رو به تزاید گذاشت و در پایان سال 1392 به رقم 81 هزار میلیارد ریال بالغ شد و در انتهای سال 1393 به 145 هزار میلیارد ریال بالغ شد که دلالت بر رشد 467 درصدی از سال 1388 تا پایان سال 1389 و رشد 215 درصدی هزینه مالی شرکتها از بازه زمانی سال 1390 تا 1393 دارد. اما با توقف اجرای تحریمهای بانک مرکزی و بانکها و امکان گشایش اعتبارات اسنادی و تأمین مالی از طریق یوزانس و فاینانس خارجی، امکان بهرهمندی از تسهیلات ارزی ارزانتر از تسهیلات ریالی برای شرکتها دور از ذهن نیست. (جدول1)

حال باید به این بررسی بپردازیم که افزایش حجم هزینه مالی تسهیلات دریافتی شرکتهای بورسی و فرابورسی چه میزان از سود خالص شرکتها را کاسته است. جدول 2 سودخالص کل صنایع بورسی طی سالهای اخیر را به نمایش گذاشته است:

جدول 3 نسبت هزینه مالی شرکتهای بورسی به سود خالص آنها طی سالهای اخیر را ارائه میدهد که دلالت بر افزایش از نسبت 13 درصد در سال 1392 به 27 درصد در پایان سال مالی 1393 و افزایش سهم آن به 30 درصد در سال مالی 1394 دارد. در جدول 4 تفکیک هزینههای مالی مترتب بر صنایع شرکتهای بورسی و فرابورسی طی سالهای اخیر و بودجه سال 1394 شرکتها ارائه شده است که مقایسه حاضر میتواند اثرپذیری منفی هزینه مالی حاکم بر صنایع مهم بازار را ارائه دهد.

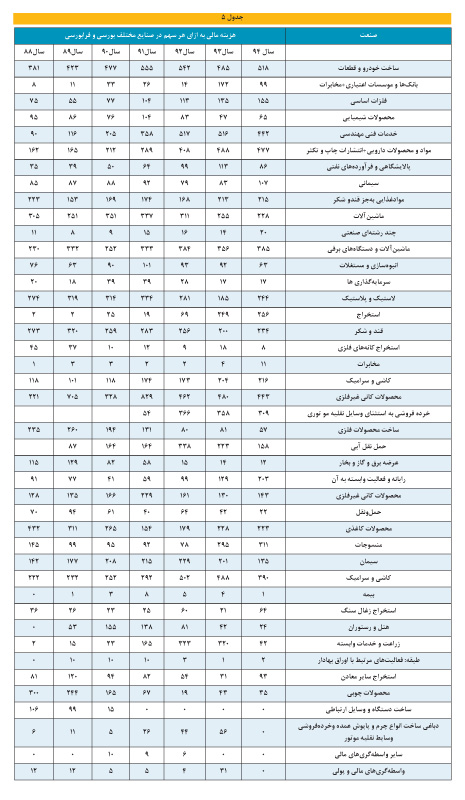

برای بررسی بیشتر تأثیرپذیری هزینههای مالی به ازای هر سهم در صنایع مختلف، جدول 5 به نمایش گذاشته شده است:همانطور که عنوان شد بیشترین هزینههای مالی (حدود 75 درصد از کل هزینههای مالی شرکتهای بورسی) مربوط به سه صنعت بانکداری، خودرو و فلزات است. بنابراین روند هزینه مالی این سه صنعت به ازای هر سهم به تفکیک روی نمودار نشان داده شده است.

جمع بندی

اعمال تحریمهای اقتصادی، عدم گشایش اعتبارات اسنادی و رقابت منفی بانکها در جذب سپرده با نرخهای بالا و به تبع آن اعطای تسهیلات به نرخهای بالاتر به بنگاههای اقتصادی و همچنین تبدیل وامهای ارزی پیشین دریافتی صنایع از بانکها با نرخهای ارز مرجع به وامهای ارزی با نرخ تسویه ارز آزاد منجر به رشد فزاینده هزینه مالی شرکتهای بورسی شده است که نتیجه آن افزایش سهم آن در کاهش سود خالص شرکتهای بورسی و فرابورسی بوده است. بهطوریکه در سالهای اخیر بالغ بر 27 درصد از سود خالص شرکتها صرف پرداخت هزینه مالی شده است.

افزایش هزینه مالی در نگرش سرمایهگذاران به ارزش نهادن به P/E سهام در بازار تأثیرات قابل توجهی گذاشته و از جمله مواردی بوده است که افت P/E بازار را توجیهپذیر ساخته است.

امید میرود با گشایش رفع تحریمها، بهبود تأمین مالی خارجی و کاهش سطح قابل توجه نرخ سود سپرده بانکی و متعاقب آن کاهش نرخ سود تسهیلات بانکی، گرایش شرکتها به تأمین مالی از بازار سرمایه و آورده نقدی سهامداران و افزایش سرمایه از باب اصلاح ساختار مالی شرکتها، شاهد کاهش هزینه مالی شرکتها در سالهای آتی باشیم.

برچسب ها :

گزارش اختصاصی

بورس و مدیریت سهام

لینک کوتاه صفحه :

www.forsatnet.ir/u/5okvcqTz

به اشتراک گذاری در شبکه های اجتماعی :

نظرات :

قیمت های روز

پیشنهاد سردبیر

آخرین مطالب

مدیریت و رهبری تجاری در بازارهای مه آلود

قیمت دلار و یورو بانکی / ۹ اسفد ۱۴۰۴

قیمت طلا و سکه قبل از شروع معاملات امروز شنبه ۹ اسفند ۱۴۰۴

در کلان شهرهای ایران، فضای کارتو با بالاترین امکانات پیدا کن

شبکه های اجتماعی در عصر هوش مصنوعی

شماره 2890 روزنامه فرصت امروز

تلاش های داخلی متا برای طراحی تراشه اختصاصی با مانع روبه رو شد

پشت پرده يک تغيير بزرگ در بنزين

اقتصاد خانواده در تله اسفند

ترس های هوش مصنوعی دوباره به وال استریت برگشت؛ بازارها نگران یک شوک اقتصادی هستند

واردات خودرو، وعده اي که به ديوارهاي داخلي خورد

ریسک جنگ عقب نشست، ریسک عرضه ماند: نفت در آستانه تصمیم وین و اوپک پلاس

طلا و بازی بزرگ نرخ بهره و جنگ: کدام عامل تا ۲۰۲۶ دست بالا را دارد؟

بلاک به دلیل بهره وری ناشی از هوش مصنوعی حدود 4000 نفر از کارکنانش را اخراج کرد

بورس هفته گذشته روي موج ترس و اميد

محبوب ترین ها

- بازاریابی محتوایی چیست؟

- مدیریت کارمندان تازه وارد؛ چالشی برای مدیران

- معمای بازاریابی برای محصولات دیجیتال

- مزایای تبلیغات محیطی در عصر دیجیتال

- تغییر و تحولات صنعت بازاریابی در سال 2023

- پرفروش ترین فیلم های سال 2023

- بازاریابی درونگرا (Inbound Marketing) چیست؟

- تعامل با مشتری در عصر دیجیتال: راهنمایی کاربردی

- چطور تبدیل به تولیدکننده محتوا شویم؟

- راهنمای قیمت گذاری دوره آموزش آنلاین

- درآمدزایی از پادکست؛ از افسانه تا واقعیت!

- اصول برندینگ برای فروشگاه های زنجیره ای

- شرکت های کوچک تر باید مدیریت ریسک را بپذیرند

- چگونه از سلامت روان کارکنان جدید حمایت کنیم

- هوش مصنوعی چطور مدیریت سئو را راحت می کند؟

وبگردی

سرویس های فرصت امروز

بیشتر بدانید

تبلیغات

- تبلیغات بنری : 09031706847 (واتس آپ)

- رپرتاژ و بک لینک: 09945612833

كلیه حقوق مادی و معنوی این سایت محفوظ است و هرگونه بهره برداری غیرتجاری از مطالب و تصاویر با ذكر نام و لینک منبع، آزاد است. © 1393/2014